On pense souvent que l’assurance vie suffit à garantir un héritage fluide. Mais une clause bénéficiaire mal rédigée ou négligée peut bloquer des milliers d’euros, alourdir la fiscalité ou semer des conflits familiaux. Heureusement, une simple mise à jour permet de tout changer : transmission claire, capital versé rapidement, héritiers protégés. Voici comment faire en sorte que votre assurance vie tienne réellement sa promesse.

Pourquoi une clause mal pensée peut tout compromettre

Un contrat d’assurance vie contient une clause bénéficiaire : c’est elle qui désigne qui recevra le capital au moment du décès. Trop souvent, cette clause est laissée en l’état pendant des années. Un divorce, un décès, une nouvelle naissance, et voilà que cette clause n’est plus du tout adaptée.

Résultat : le capital peut être versé à la mauvaise personne, intégré à la succession (donc fiscalisé bien plus lourdement), ou même bloqué pendant des mois. Ce n’est pas rare : les professionnels constatent qu’un grand nombre de contrats échouent partiellement à cause d’une clause mal formulée.

Les erreurs fréquentes à éviter absolument

Voici les cas concrets les plus courants :

- Clause restée inchangée après un divorce : l’ex-conjoint perçoit le capital

- Formule vague comme « mes héritiers » : conflits familiaux, blocages, contestations

- Clause non remplie ou bénéficiaire décédé : capital bloqué ou fiscalisé à tort

- Absence de répartition claire : disputes et partages litigieux

Ces erreurs sont évitables et la bonne nouvelle, c’est qu’il n’est jamais trop tard pour corriger le tir.

La solution : une clause claire, personnalisée et révisée régulièrement

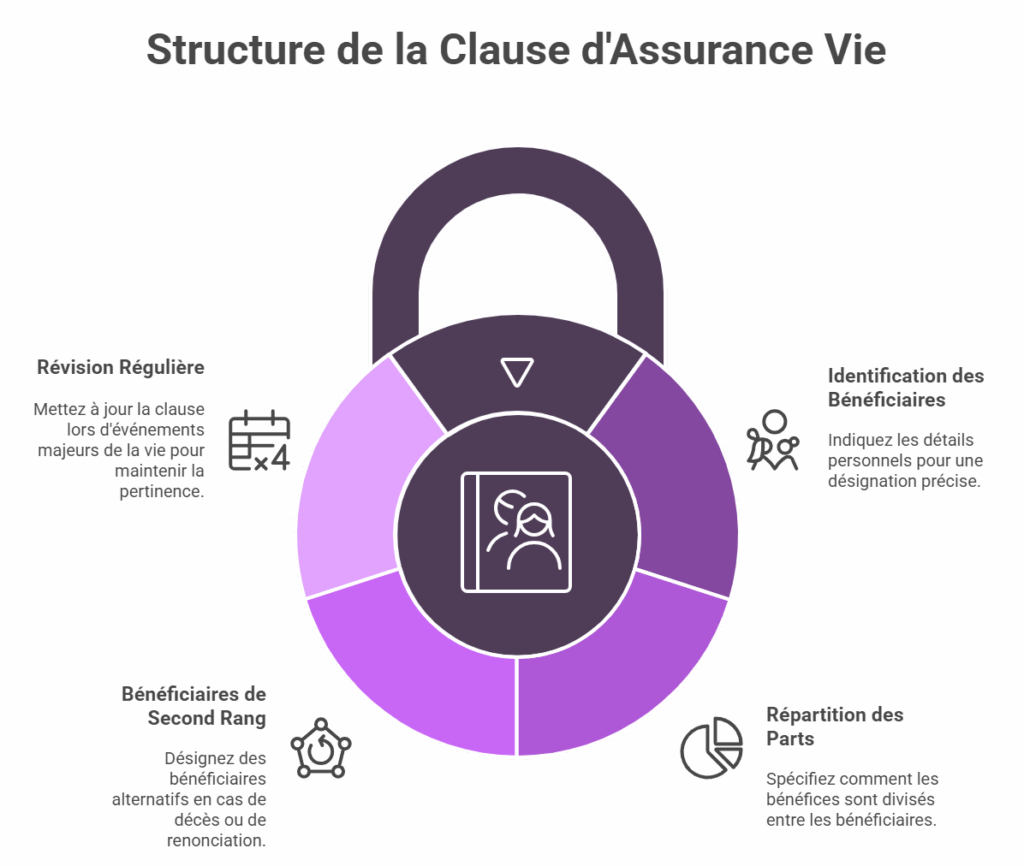

La promesse de l’assurance vie repose sur un principe simple : désigner précisément qui doit recevoir quoi. Pour que cela fonctionne, adoptez ces réflexes :

- Indiquez le nom, prénom, date de naissance et lien familial de chaque bénéficiaire

- Spécifiez la répartition (par parts égales, ou selon votre choix)

- Ajoutez des bénéficiaires de second rang en cas de décès ou renoncement

- Revoyez votre clause à chaque événement majeur (naissance, décès, divorce…)

Vous pouvez modifier la clause à tout moment, sauf si elle a été acceptée formellement par un bénéficiaire. Dans la majorité des cas, un simple courrier à votre assureur suffit. Aucun passage chez le notaire n’est requis, sauf cas particulier.

Un engagement simple à prendre : sécurisez votre clause dès aujourd’hui

Relisez votre clause bénéficiaire, identifiez les éventuelles failles, contactez votre assureur si nécessaire. Cela ne prend que quelques minutes, mais peut garantir à vos proches une transmission rapide, fluide et fiscalement avantageuse. Ne laissez pas une formalité administrative saboter ce que vous avez construit.

Une assurance vie bien rédigée, c’est plus qu’un capital : c’est une promesse tenue. Prenez le temps maintenant, pour protéger efficacement ceux qui comptent demain.