Attendre trois décennies pour voir son Livret A doubler, c’est un peu comme embarquer pour un voyage en train qui s’éternise sur la même voie : la sécurité ne manque pas, mais la vitesse laisse dubitatif. Pour ceux qui espèrent voir leur capital accélérer avant 2055, mieux vaut explorer les alternatives et s’appuyer sur la diversification afin d’éviter de simplement laisser dormir son épargne ; à chacun de choisir le bon wagon pour faire avancer ses projets au rythme qui lui correspond.

Combien d’années faut-il pour doubler son Livret A en 2025 ? La réponse qui réveille les épargnants

En deux phrases, le ton est donné : avec le taux du Livret A version 2025, rêver d’un doublement d’épargne tourne au marathon. Imaginer patienter trois décennies avant de voir son capital multiplié par deux ? Pour les millions de Français fidèles à ce produit star, le constat peut décevoir. Mais alors, quelles solutions s’offrent à vous ? Un chiffre qui change la perspective, et des options concrètes pour éviter de laisser filer son potentiel d’épargne.

Le Livret A en 2025 : la promesse d’un doublement… à l’horizon 2055

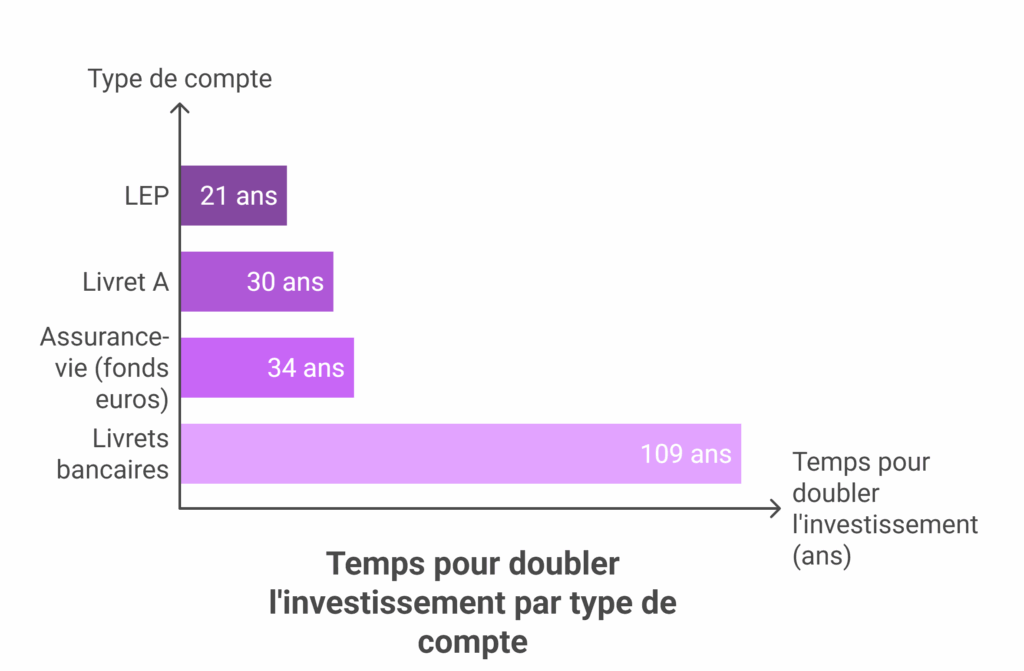

Ceux qui privilégient l’épargne sécurisée ne s’y trompent pas : le Livret A tient toujours ses promesses côté sérénité. Pourtant, le rendement n’a plus l’élan d’antan. Depuis février 2025, son taux plafonne à 2,4 %. Pour doubler la mise, il faudra de la patience et pas qu’un peu. Là règle des 72 facilite le calcul : divisez 72 par le taux d’intérêt, et vous voilà avec le nombre d’années nécessaires pour doubler votre placement. En l’occurrence, 72 ÷ 2,4 = 30 ans. Ça ne se discute pas : un dépôt de 5 000 € se transforme en 10 000 € quelque part autour des JO 2054, à condition de ne pas toucher à son épargne d’ici là.

Un délai long… mais tout aurait pu être bien pire

Trente ans, sur le papier, c’est interminable. Mais difficile d’oublier le taux plancher de 2022 : à 0,5 %, il fallait patienter plus d’un siècle pour espérer doubler sa mise. Ce chiffre donnait le tournis à l’époque. Depuis, le rebond progressif des taux a calmé le jeu. En 2025, le Livret A ne promet plus de miracles : il sert surtout de matelas, utile, mais loin de la performance.

Conseil futé : Le Livret A reste parfait pour mettre à l’abri une épargne de précaution. Mais pour faire décoller son capital, la diversification prend tout son sens.

LEP, assurance-vie… Le match du doublement : qui va plus vite ?

Faut-il alors ranger son Livret A au placard ? Pas nécessairement. Mais pour doubler son épargne sans attendre la retraite, d’autres pistes méritent l’attention.

Le LEP : un bond en avant… réservé à quelques-uns

En 2025, le Livret d’Épargne Populaire (LEP) affiche un taux attractif de 3,5 %, le meilleur des placements réglementés. Ici, le doublement du capital arrive en un peu plus de 20 ans (72 ÷ 3,5). Petite ombre au tableau : le LEP est réservé aux ménages modestes, et son plafond se limite à 10 000 €. Pour ceux qui y ont accès, c’est clairement la file rapide.

L’assurance-vie en fonds euros : compromis astucieux

L’assurance-vie séduit toujours, notamment avec ses fonds euros offrant 2,5 % brut en 2025. Après application des prélèvements sociaux (17,2 %), le rendement net s’établit autour de 2,07 %. Conséquence : doubler sa mise prend 34 ans. Moins rapide que le LEP, mais plus polyvalent que le Livret A, surtout avec une fiscalité allégée après huit ans.

Livrets bancaires classiques : l’attente interminable

Avec un taux moyen n’excédant pas 0,92 % brut (soit 0,64 % net), le doublement du capital s’étale… sur 109 ans, selon la règle des 72. Les offres “boostées” n’offrent qu’un sursaut provisoire : leur effet se limite à de courtes périodes et reste conditionné, loin de représenter la martingale tant attendue.

Épargner malin : diversifier, la seule piste pour avancer

Difficulté supplémentaire : l’inflation grignote en silence le pouvoir d’achat. Miser sur un seul produit, aussi sûr soit-il, revient à accepter de voir sa progression fondre comme neige au soleil. Diversifier, tout simplement, se profile alors comme une évidence.

- Un niveau de sécurité qui colle à votre profil

- Souplesse pour saisir les bonnes occasions

- Meilleure résistance face à l’érosion inflationniste

Pourquoi ne pas garder un coussin sur le Livret A ? Mais pour que l’argent travaille vraiment, compléter avec un LEP quand cela devient possible, ou ajouter une assurance-vie de qualité, change la donne sur le long terme.

À retenir : L’épargne, c’est un peu comme un voyage en train : le Livret A protège vos valises, mais changer de wagon, parfois, permet vraiment d’avancer.

Et maintenant ? Reprendre la main sur votre épargne

Quitte à briser quelques illusions, le Livret A rassure mais ne fait plus rêver. En 2025, il ne s’adresse plus à ceux qui espèrent voir leurs économies s’envoler ; il reste néanmoins la base d’une épargne de précaution. Avoir connaissance des possibilités autour, prioriser ses envies et surtout, oser la diversification, c’est le premier pas malin pour donner de l’oxygène à ses projets. Libre à chacun de saisir l’opportunité, sans devoir compter les trente longues prochaines années.