On croit tout savoir sur l’épargne, jusqu’à ce que le mois défile et que le compte en banque garde ce profil frêle, comme si chaque petit plaisir grignotait discrètement nos ambitions. Attendre de voir le reste pour mettre de côté revient souvent à laisser fondre ses projets, sans bruit, sous la pression des envies qui passent. Pourtant, une astuce toute simple existe pour enclencher enfin ce fameux cercle vertueux : bousculer l’ordre des priorités, placer l’épargne devant tout le reste et passer à l’automatisation dès le versement du salaire. Rien de révolutionnaire, juste une nouvelle habitude qui offre un vrai souffle, comme une bouée qui reste à flot malgré les vagues du mois.

L’épargne, le piège discret qui guette (presque) tout le monde

On pense gérer son argent correctement… jusqu’à ce fameux constat : l’épargne avance au ralenti. Pourquoi, avec toute la bonne volonté du monde, le solde d’épargne reste-t-il si faible en fin de mois ? Voici l’erreur sournoise qui ralentit 8 personnes sur 10, et surtout la façon de s’en affranchir dès le prochain virement.

Le problème : “épargner ce qu’il reste”… et finir par ne rien mettre de côté

Ce geste traverse toutes les générations : attendre patiemment la fin du mois avant de placer ce qui n’a pas été dépensé. Une méthode qui paraît naturelle… mais qui grignote en douce le potentiel d’épargne sans qu’on s’en aperçoive.

Quand vos dépenses dictent vos économies

Scénario bien connu : le salaire tombe, puis viennent les petits plaisirs, les sorties injustifiées, les achats impulsifs. Au final, l’épargne promise s’évapore. On croit “gérer”, alors qu’en réalité, le portefeuille obéit à chaque envie du moment, bien loin d’une stratégie réfléchie.

La tentation du solde disponible, un ennemi silencieux

À chaque regard sur le compte, cette impression de “marge” incite à dépenser encore un peu. Le cerveau, champion du “tout, tout de suite”, trouve toujours une excuse pour puiser dans la réserve, au détriment des projets réels.

Petite secousse ou gros imprévu : votre épargne trinque

L’équilibre se brise dès qu’un imprévu débarque : réparation coûteuse, invitation surprise, achat “exceptionnel”. Ce qui devait servir d’épargne devient variable d’ajustement. Et très vite, le fameux “j’épargne ce qu’il reste” finit…à zéro. D’ailleurs, viser 500 € par mois finit souvent à la moitié, ou tombe à zéro dans les périodes agitées.

Conseil express : Lorsque l’épargne dépend uniquement du reliquat, elle reste vulnérable à la moindre envie ou dépense imprévue. L’heure est venue d’inverser cet ordre des priorités !

La transformation : se payer en premier, changer la donne sans effort

Chapô : Bonne nouvelle : pas besoin d’être expert financier pour prendre de meilleures habitudes. Une modification de logique, et les économies commencent à s’accumuler.

Le principe du “Pay Yourself First” : la révolution silencieuse

Fini l’épargne résiduelle. Lorsque le salaire tombe, un virement part automatiquement vers l’épargne, avant qu’on ait le temps d’y réfléchir. Résultat ? Le mode de vie s’ajuste, et l’épargne se construit doucement mais sûrement, sans douleur.

- Déterminez un montant ou un pourcentage dès le départ (5 %, 10 %, peut-être 20 %…)

- Activez le virement automatique, idéalement le jour de la paie

- Laissez le budget du mois s’adapter tout seul, sans calculs complexes

Ce fameux effet boule de neige…

En quelques mois, un petit pactole prend place sur le compte : 10 % prélevé sur 2 500 €, cela donne 250 € chaque mois… soit 3 000 € en un an, sans même évoquer l’investissement ou des placements plus rémunérateurs. Grâce au virement automatique, ce capital grossit en roue libre.

Mise en place concrète : transformez votre gestion, pas votre mode de vie

Changer ses habitudes donne parfois des sueurs froides. Pourtant, trois petits ajustements suffisent à prendre le dessus sur la spirale “dépenses d’abord”.

1. Déterminez votre taux d’épargne accessible

Pas besoin de viser la lune. Démarrer à 5 ou 10 % lance déjà la nouvelle routine. Plutôt que de rêver d’un pourcentage démesuré et d’abandonner, mieux vaut y aller modérément, l’action l’emporte toujours sur la perfection.

2. Automatisez dès maintenant

Un virement programmé règle tout. Plus d’oubli, plus d’auto sabotage. Le top : un compte dédié, loin des vues quotidiennes, qui décourage la moindre tentation de piocher dedans.

3. Ajustez le reste de votre budget

Une fois la somme mise de côté, le “reste à vivre” devient l’aire de jeu réelle. On distingue davantage les besoins des envies, on profite des petits plaisirs sans entamer sa sérénité financière. Astuce : fractionner le budget en enveloppes hebdomadaires, ou prévoir une mini cagnotte pour les imprévus, ça change tout.

Et après ? L’étape supérieure : l’investissement

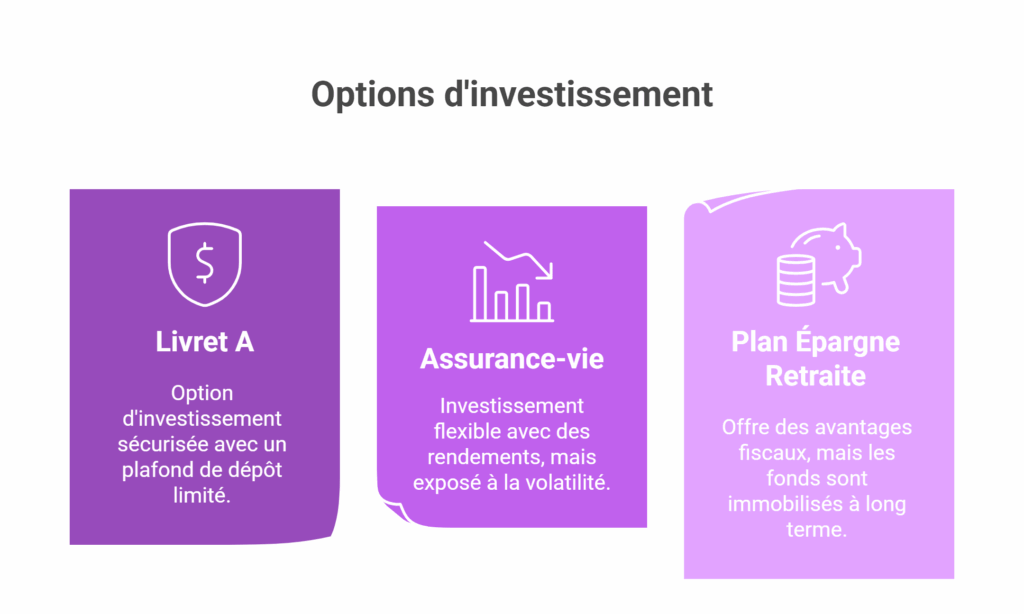

Une fois la mécanique enclenchée, de nouveaux horizons s’ouvrent. L’épargne ne sert plus seulement de coussin, elle permet aussi de faire fructifier son capital. Quand la première somme rondelette pointe, la question de la rentabilité arrive naturellement : pourquoi en rester au Livret A, au PEL ou à un simple compte épargne ? Place aux solutions en phase avec les projets : assurance-vie, plan épargne retraite, fonds indiciels… L’idée reste identique : automatiser, diversifier, et laisser travailler le temps.

Cap sur la liberté financière : et si tout commençait maintenant ?

Plus besoin d’attendre la hausse de salaire ou le moment “idéal”. L’indépendance financière n’a rien d’intimidant : elle débute avec un geste tout simple, ici et maintenant.

À retenir : Lorsque l’épargne prend la première place dès le début du mois, l’avenir se redessine. Et peut-être que le prochain virement sera le point de départ de votre nouveau chapitre.