Modifier la clause bénéficiaire d’une assurance-vie, c’est un peu comme ajuster la boussole lors d’un grand voyage familial : un geste qui, sous son apparence anodine, peut provoquer tempêtes et remous au détour d’un virage inattendu. Entre subtilités juridiques, acceptations formelles et discussions parfois délicates, ce choix dépasse largement quelques noms couchés sur le papier. Chaque modification façonne l’avenir, chamboule certains équilibres et confronte chacun à l’épreuve du temps. Impossible alors de s’y lancer à la légère : derrière la souplesse affichée par l’assurance-vie, toute modification de la clause bénéficiaire mérite d’être mûrement réfléchie pour éviter les mauvaises surprises.

Assurance-vie : changer de bénéficiaire, un jeu d’enfant… ou casse-tête potentiel ?

On pourrait croire que l’assurance-vie rime forcément avec liberté totale. Pourtant, modifier la clause bénéficiaire ne se résume pas à un simple trait de crayon au dos du contrat. Derrière de petits ajustements, de grandes conséquences peuvent surgir : tensions familiales éclatent parfois, et la facture fiscale peut s’alourdir lors de la succession. Le vrai défi revient justement à agir assez tôt, mais pas n’importe comment. Quelques points clés à garder en tête avant de se lancer.

Modifier la clause bénéficiaire : une liberté encadrée

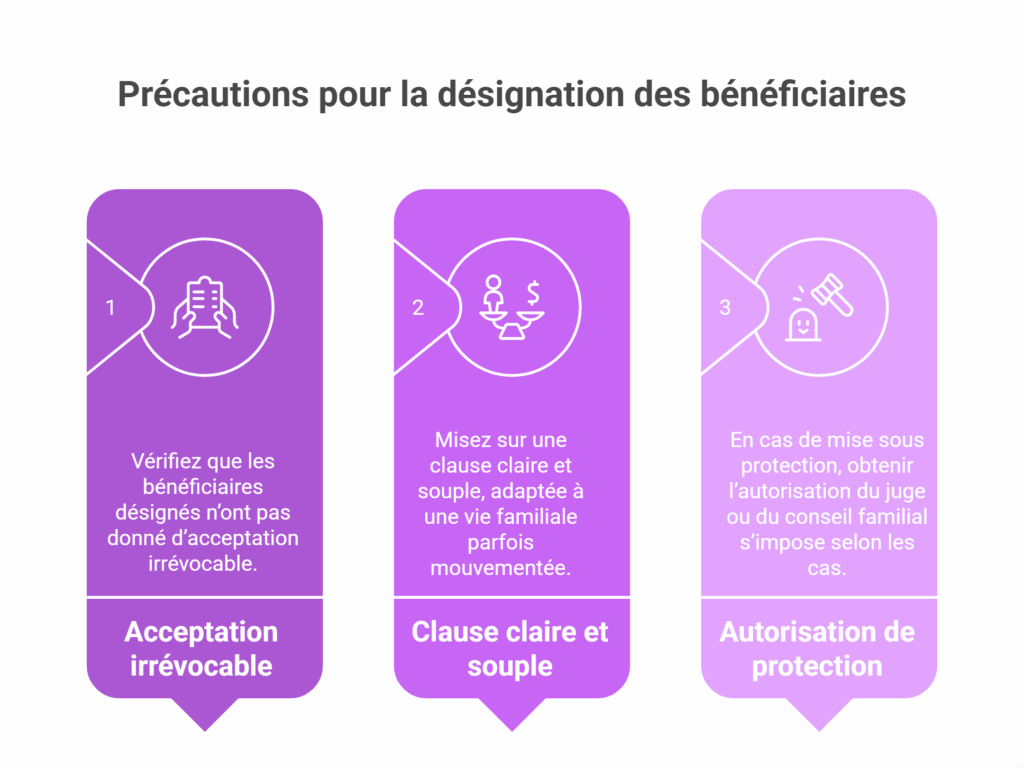

Décider de changer les bénéficiaires de son assurance-vie survient souvent lors d’événements majeurs : divorce, remariage, naissance. Autant de bonnes raisons pour faire le ménage dans sa clause. Mais malgré cette souplesse bienvenue, quelques pièges attendent les plus pressés au tournant. En pratique, le souscripteur conserve la main, tant que le bénéficiaire désigné n’a rien officialisé. Tout peut alors être modifié, annulé ou actualisé, simplement via un écrit transmis à l’assureur, ou même par testament. Toutefois, dès qu’une acceptation formelle du bénéficiaire intervient, renverser la vapeur devient bien plus ardu : tout changement passe alors par un accord express du bénéficiaire.

Vigilance renforcée pour les personnes vulnérables

À ce stade, mieux vaut redoubler de prudence. Une personne âgée, malade ou fragilisée par son environnement risque d’ouvrir la porte aux contestations si la clause évolue trop tardivement. Héritiers évincés, bénéficiaires soulevés contre la décision… Personne n’est jamais à l’abri d’une accusation de manipulation ou d’abus de faiblesse. Le résultat ? Certains contrats finissent gelés de longs mois chez l’assureur, en attendant qu’un juge vienne trancher, au grand désespoir de toute la famille.

Lorsqu’un doute plane sur l’état de santé ou la vulnérabilité de l’assuré, s’entourer d’un notaire ou d’un expert patrimonial devient souvent indispensable pour prévenir tout dérapage.

Optimisation fiscale : attention à l’effet boomerang

Tenter de modifier la clause bénéficiaire à la dernière minute, dans l’espoir d’alléger la fiscalité de la transmission, peut sembler une idée ingénieuse. Mais l’administration fiscale ne se laisse pas amadouer si facilement. Revoir les bénéficiaires peu de temps avant un décès, c’est prendre le risque que le fisc considère l’opération comme une donation déguisée, voire un abus de droit. Une requalification qui peut, à l’arrivée, coûter très cher aux personnes concernées.

Comment s’y prendre sans se tromper ?

Un conseil simple : toujours prévenir l’assureur officiellement de la nouvelle clause, idéalement par lettre recommandée ou tout écrit daté et signé. Échanger avec un professionnel (banquier, notaire, conseiller en gestion patrimoniale) offre l’occasion d’éviter les formulations piégeuses ou les soucis imprévus côté famille.

Changer, mais pas à la légère

La clause bénéficiaire dirige le sens de votre assurance-vie, comme la boussole d’un navire. Avant chaque modification, une bonne question à se poser : ce choix risque-t-il d’être contesté demain ? Prendre le temps d’anticiper, c’est souvent le meilleur moyen de protéger ses proches et d’éviter les pépins inattendus.

Et maintenant, à vous de jouer

Le temps file… et les règles ne pardonnent pas l’oubli. Prendre les devants, c’est déjà s’offrir une sécurité précieuse. Votre situation familiale ou patrimoniale bouge ? Il serait dommage de laisser la clause bénéficiaire sans attention. Parfois, une petite correction aujourd’hui épargne bien des désillusions demain.