À l’approche de 2025, beaucoup de seniors aguerris scrutent leur épargne comme un vieux capitaine surveille la météo avant de prendre la mer : les tempêtes boursières grondent, l’inflation mord, et finir par choisir à l’aveugle entre le neuf étincelant et l’ancien plein de promesses n’a plus la cote. L’heure est venue d’affiner chaque manœuvre pour que le patrimoine immobilier tienne bon sur la durée, quitte à revisiter toutes les certitudes et glaner ces astuces précieuses qui font la différence dans ce nouveau jeu de l’immobilier, où la résilience donne le cap.

Immobilier en 2025 : le choix inattendu des seniors pour une épargne qui tient bon

Imaginez la scène : votre épargne vacille au rythme de marchés capricieux, les livrets bancaires peinent à rattraper l’inflation… et cette question qui brûle toutes les lèvres chez les investisseurs seniors : comment sécuriser son capital sans sacrifier la rentabilité à l’aube de 2025 ? Plutôt le confort rassurant de l’immobilier neuf ou le potentiel de l’ancien ? Si ces interrogations s’imposent, que dire des astuces partagées par certains investisseurs aguerris, bien loin des idées reçues, pour bâtir une épargne solide l’an prochain.

Pourquoi la pierre continue de séduire : les raisons jugées incontournables par les plus expérimentés

En 2025, impossible d’aborder l’épargne sérieusement sans évoquer l’immobilier. Malgré la hausse des taux et la vigilance accrue des banques, la pierre, solide et palpable, continue de rassurer. Ce qui importe dans la balance ? Préserver le patrimoine sur la durée, prévoir la succession, sans oublier que les livrets affichent toujours des taux faméliques, un vrai défi que certains seniors abordent comme une opportunité à saisir.

L’environnement change et le jeu se resserre. Adieu l’emprunt facilité ou les retours florissants d’autrefois : chaque décision demande de la minutie, chaque détail compte. Les plus expérimentés, à force d’habitude et d’observation, avancent avec réparations et ajustements : la pierre n’appartient plus aux seuls placements automatiques – on parle de stratégie sur mesure.

Conseil de pro : « En 2025, l’atout n°1 ? Rester réactif. Un même bien peut basculer de bonne affaire à passable selon les évolutions fiscales ou énergétiques. »

Changer les codes de l’immobilier traditionnel : une réalité qui bouscule les certitudes

Sous cette soif de stabilité se cache un autre enjeu : contourner la baisse de rendement sans tomber dans de nouveaux risques. Les investisseurs seniors, souvent sans dettes et mieux informés, flairent les failles : négocier en profitant de leur force de frappe, anticiper la valorisation à moyen terme, attraper les derniers dispositifs avant qu’ils ne disparaissent…

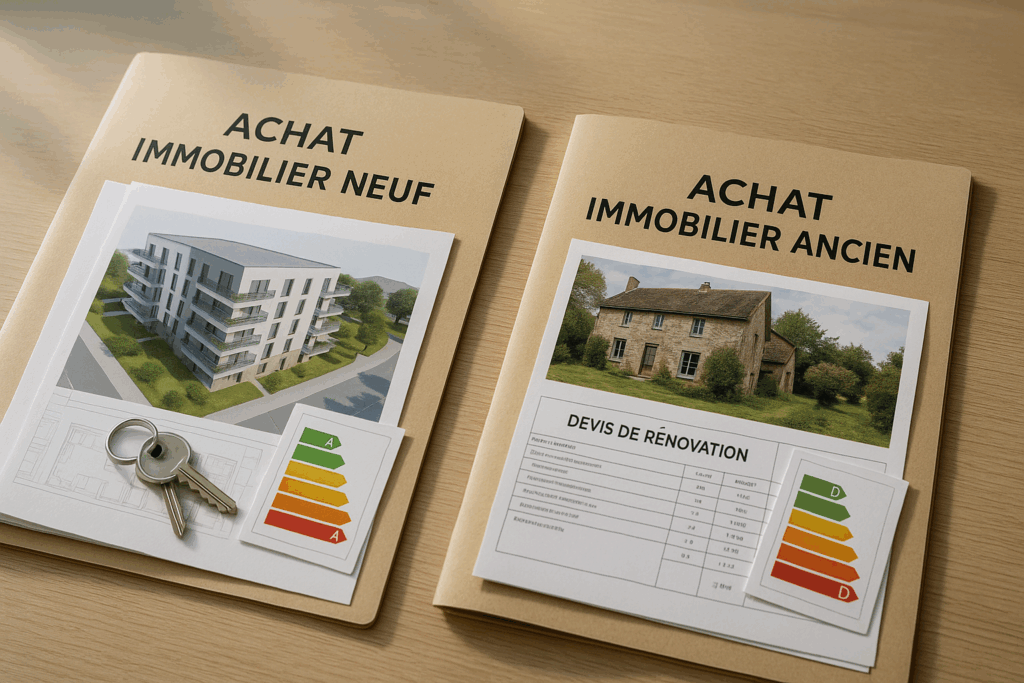

Neuf ou ancien ? Les mécaniques décisives à cerner avant de faire son choix

Pour ces profils aguerris, plus question de trancher au hasard entre le neuf et l’ancien. Les deux camps ont leurs promesses… et leurs chausse-trappes parfois méconnues.

L’immobilier neuf : sobriété énergétique et garanties – mais à quel prix ?

Équipements dernier cri, isolation qui frôle l’excellence, parties communes impeccables : le neuf aligne de sérieux arguments pour l’investisseur en quête de tranquillité. Mais il faut accepter un surcoût de 15 à 20 % par rapport à l’ancien, à mettre face à des charges réduites et des garanties solides (décennale, parfait achèvement). Côté fiscalité, quelques options subsistent comme le Pinel+, même si elles se raréfient au fil du temps. Petit bémol : un rendement souvent plafonné autour de 4,5 %, de quoi laisser un goût d’inachevé à ceux qui visent la performance pure.

L’immobilier ancien : caractère, accessibilité et potentiel de valorisation

Voilà le refuge des amateurs de charme, d’emplacements centraux et de marges de manœuvre. Les premiers prix restent plus attractifs, ce qui laisse une vraie marge pour rénover ou transformer un bien énergivore en petit bijou. Mais la réglementation pèse : dès cette année, impossible de louer un logement classé G, et les restrictions vont s’élargir. Ici, l’enjeu consiste à anticiper les travaux énergétiques, maîtriser le DPE, ou encore profiter d’avantages fiscaux comme le déficit foncier ou le LMNP pour la location meublée.

| Critère | Neuf | Ancien |

|---|---|---|

| Prix à l’achat | +15 à +20 % | Plus accessible |

| Normes énergétiques | Excellentes (RT 2020) | Divers, attention au DPE |

| Rendement locatif | 3 à 4,5 % | 4,5 à 6 % |

| Gestion | Facile, peu de travaux | Demande suivi et rénovation |

| Fiscalité | Pinel+ possible | Déficit foncier, LMNP |

Derrière les chiffres : la stratégie pivot des seniors pour un patrimoine qui protège leurs proches

Courir après la rentabilité ne suffit plus aux investisseurs mûrs : préserver, transmettre, sécuriser ces actifs restent tout aussi décisifs. Le neuf séduit parfois d’abord pour la sérénité apportée aux héritiers : les garanties, la simplicité de gestion, l’allègement fiscal immédiat. D’autres se tournent vers une rénovation de l’ancien, où chaque euro placé rapporte à la fois en économie d’impôt et en valorisation à long terme.

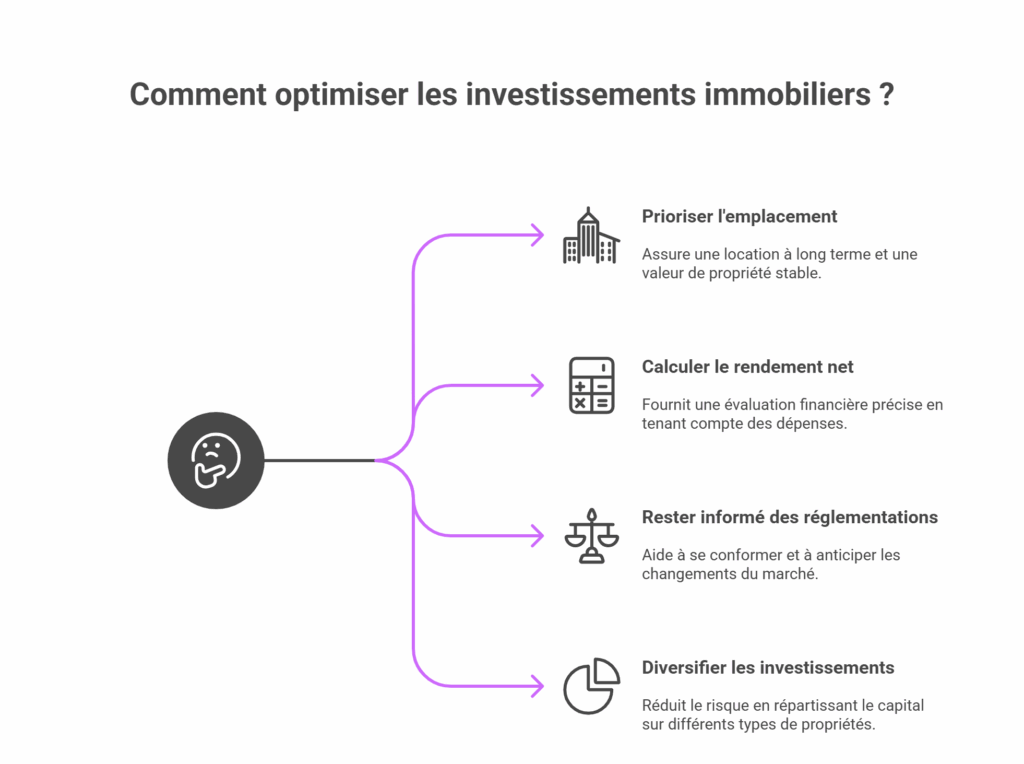

Résilience et diversification : deux repères pour traverser 2025 sans encombre

Une constante se dégage : garder plusieurs cordes à son arc. Pour limiter les mauvaises surprises, de nombreux seniors diversifient leurs placements sur plusieurs biens, secteurs ou types de location (classique, colocation, saisonnière). Tous partagent le même objectif : garantir un flux de revenus stable, et éviter les mises en péril lors des soubresauts du marché.

Les conseils qui font mouche en 2025 : astuces et vigilance au service d’une épargne robuste

Rigueur, anticipation et une pincée d’audace : voilà ce qu’on observe sur le terrain. Certains réflexes deviennent vite indispensables…

Mise en garde : « Un coup de cœur n’efface jamais un défaut structurel. Toujours scruter la copropriété, la viabilité financière et les échéances de travaux à venir. »

Ce que les stratégies des seniors révèlent vraiment : une épargne immobilière en mouvement

L’heure de vérité : la course au rendement à tout prix ou la quête du risque zéro n’emportent plus l’adhésion, en 2025. Ce qui s’impose, c’est l’équilibre, la capacité d’adaptation, l’art de composer un portefeuille immobilier vif et souple. Le neuf apporte de la tranquillité, l’ancien dynamise la stratégie : pourquoi trancher quand tout l’intérêt réside finalement dans la combinaison ? Chacun puise selon ses expériences, sa tolérance et ses envies – bâtir une épargne solide, ça passe par des arbitrages subtils, ajustés à chaque étape la vie patrimoniale.

Nul ne peut prédire l’avenir, mais l’inspiration glanée par ces stratégies fait école : miser sur la pierre, certes, mais toujours en gardant le fil rouge de sa propre trajectoire financière. Et si cette flexibilité était, en fin de compte, la vraie sécurité ?