Au cœur du tumulte d’une succession, alors que le chagrin laisse déjà peu de répit, la perspective des frais de succession surgit souvent comme une énigme supplémentaire à résoudre, entre paperasse et factures inattendues qui tombent comme des tuiles. Bonne nouvelle : la loi 2025 promet enfin de souffler un peu d’air frais sur cette course d’obstacles, en plafonnant les prélèvements bancaires et en simplifiant les démarches, surtout pour les petits héritages. Voilà de quoi offrir un vrai souffle aux familles, quand chaque euro et chaque minute pèsent double.

Frais bancaires de succession : le casse-tête qui vient s’ajouter au chagrin

Vous venez de perdre un proche, l’émotion est à son comble, mais une nouvelle question surgit sans prévenir : combien la banque va-t-elle prendre sur l’héritage familial ? Impossible de faire l’impasse sur ce point, chaque euro a son importance, surtout quand l’avenir se joue sur des détails discrets… Alors, quels sont vraiment ces frais de succession et qui va enfin respirer avec la nouvelle loi 2025 ? Quelques repères pour éviter de se laisser surprendre.

Quand la gestion successorale vire au défi financier

Derrière chaque transmission d’héritage en France, tout un ballet de démarches bancaires s’enclenche. Mais rapidement, beaucoup réalisent que toucher l’héritage ne se fait pas sans laisser de plumes.

Le premier choc : les droits de succession

Argent, maison, souvenirs… tout passe à la loupe du fisc. Les héritiers doivent d’abord acquitter une taxe qui dépend du montant transmis et du lien familial. Parfois, les chiffres donnent le vertige : quand certains seuils sont franchis, la note s’alourdit, même entre proches parents.

Des frais bancaires, parfois salés, sur chaque compte clôturé

Comme une deuxième facture posée d’un coup sec sur la table : la banque prélève des frais pour clôturer les comptes, transférer les fonds ou démêler des livrets oubliés. Avant 2025, ces frais allaient du simple au triple selon l’établissement, et il n’était pas rare de voir 120 euros partir pour un simple transfert… Ajoutez à cela une “petite secousse” financière en pleine période de deuil.

Conseil clé : Si un frais vous semble abusif, réclamez toujours un détail écrit et justifié à la banque. Chaque euro doit désormais être transparent, la loi pose un cadre très strict !

Loi 2025 : premières victoires contre les frais bancaires sur succession

L’année 2025 marque un tournant attendu pour les familles et les héritiers : la gratuité et le plafonnement des frais de succession changent la donne, surtout pour les héritages modestes.

Petits héritages : zéro frais, zéro tracas

Voici la bonne nouvelle : pour tous les héritages en dessous de 5 910 euros, la clôture des comptes et le transfert de l’argent deviennent totalement gratuits. Un vrai soulagement pour les familles modestes, qui n’auront plus besoin de batailler sur chaque sou économisé.

Au-dessus de 5 000 euros : un plafond pour tous

Fin des variations hasardeuses. Quel que soit l’établissement, les frais de succession sont désormais limités à 1% maximum de la somme transmise. Sur un héritage de 50 000 euros, il n’y aura jamais plus de 500 euros de frais bancaires, tout devant être annoncé dès le début.

Situation dramatique : protection totale en cas de décès d’un mineur

Quand le défunt est mineur, la banque ne pourra plus rien prélever, quel que soit le montant à transmettre. Une mesure de respect élémentaire, destinée aux familles plongées dans cette situation.

Réformes complémentaires : donner, partager, protéger sans mauvaise surprise

Au-delà des frais bancaires, la loi Héritage 2025 chamboule aussi la manière d’organiser sa transmission.

Dons pour l’achat d’un logement : exonérations jusqu’à 100 000 €

Envie d’aider vos enfants ou petits-enfants à acheter ou rénover ? La possibilité existe désormais de transmettre jusqu’à 100 000 euros par donateur (ou 300 000 euros par bénéficiaire) sans payer de droits de mutation, à condition que le bien soit conservé pendant cinq ans. C’est un coup de pouce appréciable pour les familles qui rêvent d’un premier “chez-soi”.

L’ASPA : les petits héritages mieux protégés

Petit patrimoine, sérénité préservée : tant que la valeur transmise ne dépasse pas 107 616,60 €, pas question pour l’État de récupérer l’aide ASPA, surtout si la maison de famille reste le premier bien transmis.

Moins d’indivision, moins de blocages

Une avancée attendue : sortir de l’indivision devient plus simple en cas de désaccord pour vendre une maison familiale. Les démarches s’allègent, et la décision du juge peut tomber bien plus rapidement.

Dons sous surveillance accrue

Toutes les donations (argent, biens immobiliers, etc.) font à présent l’objet d’un contrôle renforcé. La moindre négligence ou tentative de fraude expose à de vraies pénalités. Anticiper, déclarer au bon moment… et la tranquillité suit.

Héritage 2025 : la nouvelle donne sur la fiscalité et la transparence

Certains avantages fiscaux traditionnels – assurance-vie, Pacte Dutreil – voient leur fonctionnement remis à plat. L’objectif : adapter la fiscalité aux liens familiaux actuels et réduire les détournements. Barèmes simplifiés, abattements revus, contrôles renforcés… la transmission de patrimoine n’est plus un parcours du combattant.

| Héritier | Abattement | Taux d’imposition |

|---|---|---|

| Enfant/Parent | 100 000 € | 5 % à 45 % |

| Conjoint | Exonéré | 0 % |

| Frère/Sœur | 15 932 € | 35 % à 45 % |

| Autre héritier | 1 594 € | Jusqu’à 60 % |

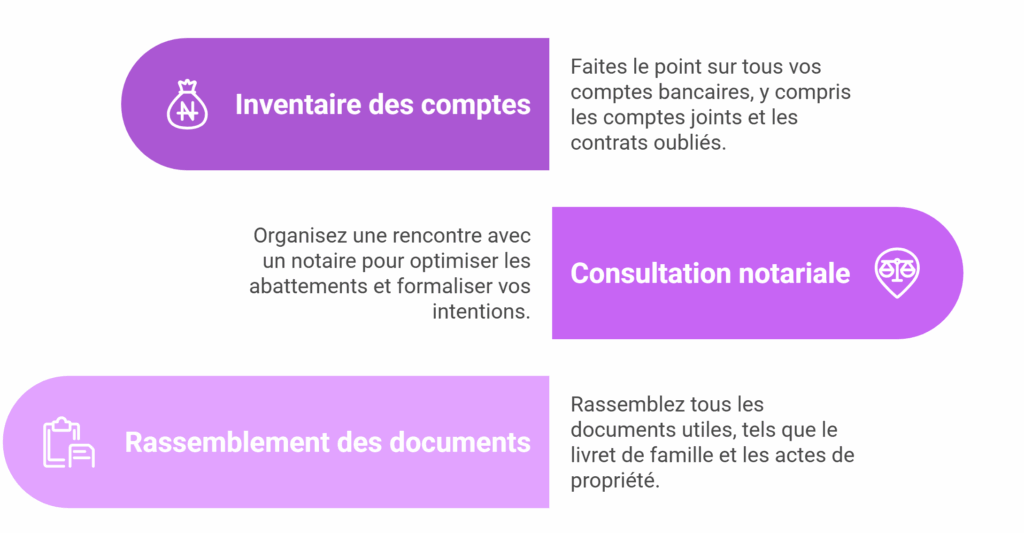

Comment éviter les frais et protéger ses proches dès maintenant ?

Anticiper la transmission de ses biens, même modestes, change tout au moment de la succession. Quelques réflexes à adopter tout de suite :

Rappel : Même avec la réforme, chaque situation comporte ses particularités. Un rendez-vous personnalisé chez un notaire ou un échange avec votre banquier, voilà la meilleure solution pour éviter de perdre de l’argent dans la transmission à vos proches.

La succession, une course d’obstacles bientôt simplifiée ?

Limiter les mauvaises surprises, mieux protéger les familles modestes et accélérer le règlement des héritages : la loi fait bouger les lignes. Prendre l’initiative, questionner son banquier ou son notaire, anticiper… c’est la clé pour traverser la succession avec plus de sérénité, et moins de sueurs froides administratives.