Au moment d’un héritage, la nouvelle de la facture des droits de succession tombe comme un pavé dans la mare. De quoi transformer un souvenir familial en casse-tête fiscal. Pourtant, pour certains frères et sœurs réunis sous le même toit, la loi glisse parfois une clé insoupçonnée sous le paillasson : voilà une exonération totale là où tous s’attendaient à payer le prix fort. Quand la vie partagée ouvre, soudain, la voie à un nouveau chapitre sans que l’État ne vienne prélever son dû…

Succession : la facture qui grimpe… sauf dans ce cas précis

L’annonce d’un héritage s’accompagne bien souvent d’une petite angoisse : jusqu’à 45% de droits de succession, parfois même 60% si le lien de parenté se distend. Chaque année, l’histoire se répète aux quatre coins du pays, laissant derrière elle son lot de surprises et de déceptions : « On ne pensait pas devoir céder autant ». Mais un détail discret du Code civil permet parfois d’y échapper. Oui, pour quelques situations bien définies, il devient possible de léguer un bien familial sans que le fisc ne s’en mêle.

Vous vous interrogez sur la possibilité de profiter de ce dispositif rare dans votre propre histoire familiale ? Voici comment ce mécanisme, souvent passé sous silence, devient pour quelques-uns un salut inespéré.

Le fardeau des droits de succession : une réalité très présente

Nombreux sont les héritiers qui ne découvrent le montant à régler qu’après coup. Si les bénéficiaires ne sont ni les enfants ni les parents du défunt, la note s’envole vite : généralement, la tranche entre frères et sœurs se situe entre 35% et 45%. Cette configuration concerne de plus en plus de familles en France, à mesure que la population vieillit et que certaines fratries restent sans enfants.

Quelque chose qui paraissait exceptionnel hier s’impose peu à peu comme un vrai enjeu du quotidien, surtout en l’absence de réformes promises depuis tant d’années.

Un problème qui ne fait qu’augmenter

Entre la natalité en chute et l’espérance de vie qui grimpe, le schéma classique de l’héritage change lentement. On observe désormais un nombre croissant de transmissions entre frères et sœurs, avec tous les calculs que la fiscalité française implique.

Au milieu de ce tumulte administratif, une échappatoire existe… à condition de s’y préparer suffisamment tôt.

Transmission sans douleur : l’exonération entre frère et sœur

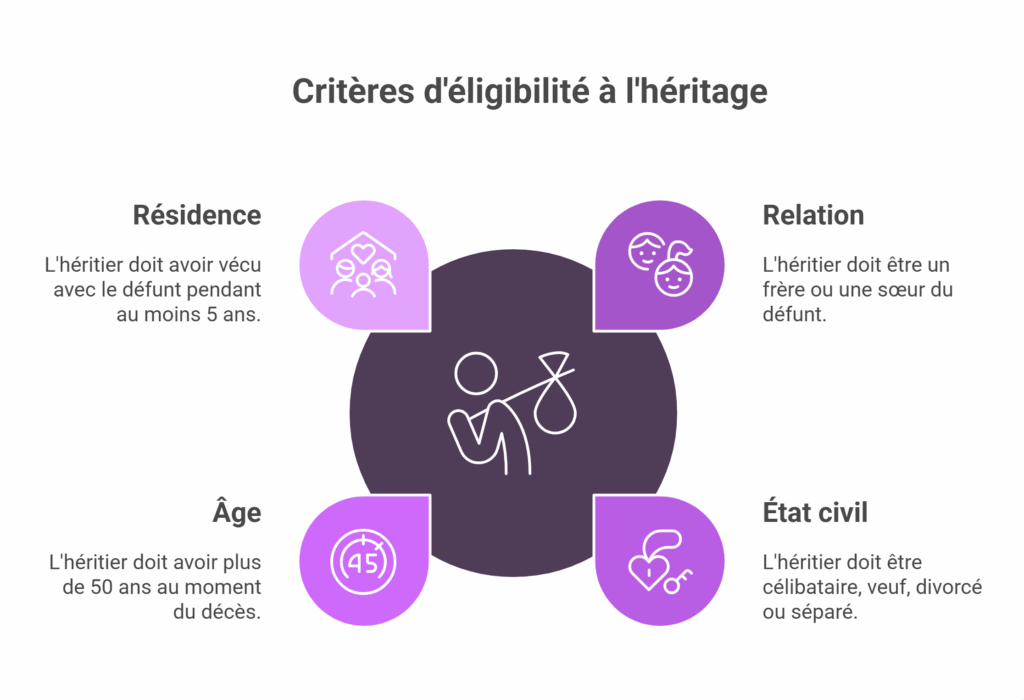

Ni recette miracle, ni raccourci : ce dispositif fonctionne seulement si certaines conditions précises sont réunies. Voici comment ces critères se déclinent, dans la réalité.

Le parcours sans faute pour transmettre sans droits de succession

Si chaque condition est bien respectée, l’État ne prélève aucun droit de succession sur les biens transmis. Parfois, la différence se révèle immense et permet une transmission familiale beaucoup plus paisible.

Conseil pratique : Si vous souhaitez bénéficier de ce dispositif, gardez en tête qu’il faudra pouvoir prouver la cohabitation (factures, attestations…). À défaut, l’administration fiscale pourrait facilement remettre en cause l’exonération.

Un levier discret, mais de plus en plus pertinent

Cette possibilité d’exonération commence à sortir de l’ombre. De nombreuses fratries avancent ensemble dans l’âge, partagent le même toit et demeurent célibataires. La transmission du patrimoine ne se limite plus aux grandes dynasties ou fortunes spectaculaires. Les biens concernés deviennent ceux de la vie quotidienne : la maison familiale, l’appartement partagé, le jardin entretenu à quatre mains…

Prévoir l’inévitable ne figure pas en tête des priorités, et pourtant, connaître l’existence de ces solutions peut radicalement bouleverser la donne, surtout lorsque le fisc ne fait pas de cadeaux spontanément.

Bon à savoir : Cette exonération ne se mettra jamais en place d’office : chaque dossier doit respecter les formalités. La moindre irrégularité dans les justificatifs entraîne un refus immédiat.

Et après ? Changer de regard sur la transmission

Prendre les devants, questionner la situation de ses proches, ouvrir la discussion, autant de réflexes qui, autrefois réservés aux détenteurs de fortune, se démocratisent. Ici, à condition de remplir les critères, il ne s’agit pas d’un privilège, mais d’une voie accessible à toutes les fratries vivant ensemble sous le même toit. Cette option mérite réflexion, sans attendre d’hypothétiques changements législatifs imposés d’en haut.