Un vent de choc fiscal souffle sur l’horizon des retraités : à partir de 2026, la disparition de l’abattement de 10 % et l’arrivée d’une déduction unique viennent tout bouleverser, un peu comme un nouveau tirage de cartes avant de relancer la partie. Pour certains, la note grimpe sans bruit ; pour d’autres, quelques euros en plus allègent temporairement la pression. Chacun devra ajuster ses habitudes : la gestion des pensions ne ressemblera plus vraiment à une promenade de santé.

Choc fiscal sur la retraite : ce qui attend vraiment les retraités dès 2026

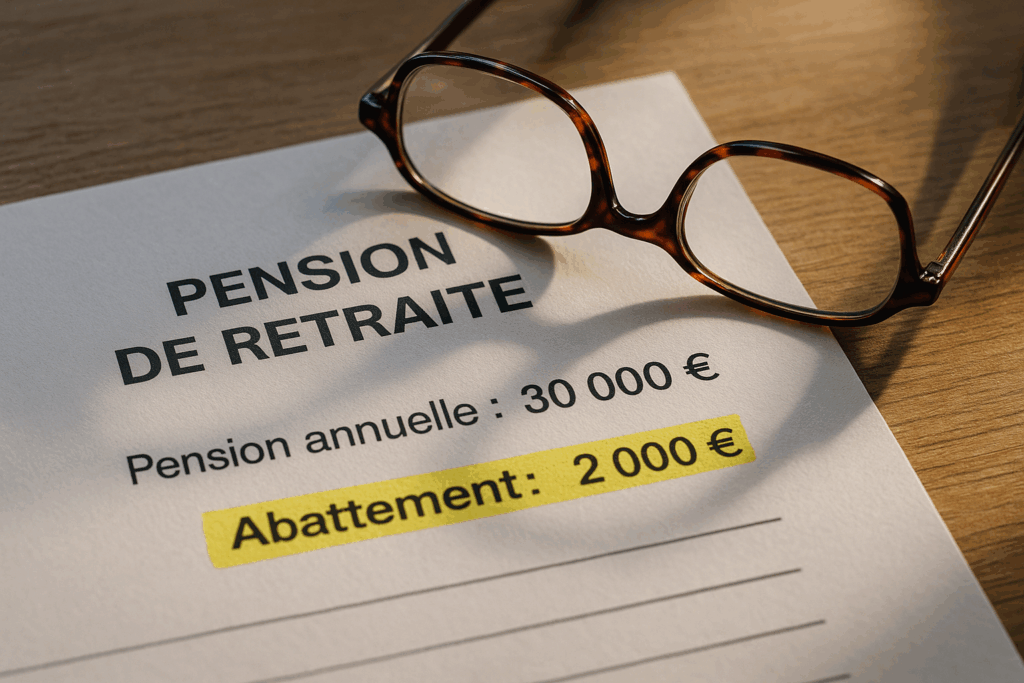

La réforme fiscale de 2026 débarque avec son lot de surprises. Terminé, le calcul classique de l’impôt sur les retraites : désormais, c’est un abattement fixe de 2 000 € qui change toute la donne pour la gestion des pensions. Faut-il craindre une addition salée, ou bien jouer habilement ses cartes ? Ce virage fiscal ne laisse personne indifférent, et chaque euro pourra compter dans la balance au fil des mois.

La fin d’un privilège discret : l’abattement de 10% sur la sellette

Jusqu’à présent, la règle tombait presque d’elle-même : chaque pension déclarée profitait d’un avantage fiscal de 10 %. Pour beaucoup, ce petit geste rendait la facture un peu moins lourde, sur un revenu de 30 000 €, seuls 27 000 € étaient imposés. Dès 2026, tout change : la nouvelle déduction fixe à 2 000 € par foyer s’applique à tous, sans exception. L’équité fiscale s’invite, mais au prix d’une rupture nette avec l’ancien système.

Le problème : moins de marge pour certains, un petit coup de pouce pour d’autres

Cette nouvelle déduction vise la simplicité… mais la feuille d’impôt, elle, pourrait en souffrir. Avec une pension qui flirte avec ou dépasse la moyenne nationale, la perte sera directe : la déduction baisse, l’impôt augmente, presque en douce. La petite secousse risque de se faire sentir, surtout sur fond d’inflation. D’un autre côté, les retraités aux revenus plus modestes pourraient profiter de quelques dizaines ou centaines d’euros supplémentaires en avantage fiscal.

Impact direct : attention à l’effet de seuil

Dans les faits : un retraité célibataire avec 30 000 € verra sa base imposable grimper de 1 000 €. Pour un couple déclarant 40 000 €, la perte atteint, elle aussi, 2 000 €. Seuls les foyers les plus modestes, autour de 18 000 € à deux par an, tirent (un peu) leur épingle du jeu.

| Pension annuelle | Ancien abattement (10%) | Nouveau forfait (2 000 €) | Gagnant ou perdant ? |

|---|---|---|---|

| 18 000 € (couple) | 1 800 € | 2 000 € | Gagnant (+200 €) |

| 30 000 € (seul) | 3 000 € | 2 000 € | Perdant (–1 000 €) |

| 40 000 € (couple) | 4 000 € | 2 000 € | Perdants (–2 000 €) |

Pour ceux qui avaient adapté leur mode de vie à l’ancien abattement, le choc a un goût amer. Les pensions stagnent, le barème fiscal risque d’être gelé, et la perte se transforme vite en augmentation d’impôt, presque invisible à l’œil nu.

Des pistes pour éviter la glissade : stratégies à la portée de tous

Ce nouveau cadre appelle à un peu de stratégie financière. Rien ne sert de subir : mieux vaut anticiper. Ajuster l’alimentation d’un Plan d’Épargne Retraite (PER), opter pour des rachats échelonnés ou choisir des sorties programmées : ces solutions peuvent alléger la facture fiscale sur quelques années clés.

- Les dépenses liées à la santé ou à la dépendance : frais d’Ehpad, assistance à domicile, continuent d’ouvrir droit à des déductions ou à des crédits d’impôt.

- Les dons à des associations, le versement de pensions alimentaires, ou certaines allocations conditionnelles offrent aussi un petit répit à l’impôt.

Nouvelle donne, nouveaux réflexes : se préparer dès maintenant

Face à ces bouleversements, rester informé et organiser son patrimoine prend tout son sens : un arbitrage sur l’assurance-vie, un œil attentif aux placements, ou encore un repérage des grandes échéances fiscales peuvent changer la donne. Rien ne reste figé, mais ceux qui savent s’adapter gardent la main.

En cas de doute, un rendez-vous au centre des finances publiques ou l’appui d’un conseiller fiscal spécialisé peut aider à décrypter cette réforme et ses conséquences.

La nouvelle réforme fiscale prévue pour 2026 vient bouleverser l’équilibre de la retraite. Saisir l’occasion pour réfléchir à sa stratégie, demander conseil ou simplement regarder de plus près le détail de sa pension ? Voilà peut-être le moment de ne plus subir et de redevenir acteur de sa situation. Le défi commence dès aujourd’hui.