Parfois, un simple grain de sable suffit à enrayer la mécanique d’un compte bancaire : voici qu’apparaît un débit inconnu, une opération imprévue qui d’un coup fait grimper la tension. On pense toujours que ces dérapages ne frappent que les autres, jusqu’au jour où la suspicion s’infiltre dans nos relevés. Bonne nouvelle : un bouclier juridique veille et replace chaque client en pleine lumière, souvent bien plus rapidement qu’on ne l’imagine. Rester attentif, réagir sans tarder, rassembler toutes ses preuves : voilà la parade pour transformer ce genre de mésaventure en une vraie leçon de vigilance, et rappeler à votre banque que le dernier mot vous revient réellement.

Erreur sur votre compte bancaire : le piège ne vise pas seulement les autres

Encore un de ces matins où la routine déraille : un débit inconnu, un virement jamais ordonné qui s’affiche… Et soudain, un doute, une pointe de stress, la mini-secousse qui fait vaciller la confiance. Qui n’a jamais sursauté en découvrant une ligne suspecte ? Faut-il s’alarmer ? Petite consolation : la loi a tout prévu, et la protection offerte va bien au-delà des idées reçues. Vous cherchez la bonne réaction pour ne pas perdre de temps, ni d’argent ? Vous voulez contrer efficacement, preuves en main, face à votre conseiller ou à une banque pas toujours pressée de rectifier ? Voici comment fonctionne ce mécanisme, simple mais encore trop sous-estimé, qui redonne aussitôt l’avantage au client.

Quand l’automate dévie : lois, remparts et bon sens à adopter

Même les infrastructures bancaires les mieux huilées dérapent de temps en temps. Il suffit d’un matin où s’affichent deux fois le même prélèvement, ou une opération inconnue tout droit sortie d’ailleurs : l’inventaire des erreurs va du prélèvement mystère à la carte débitée sans raison. Et si l’impact paraît minime, mieux vaut agir vite : ce fameux grain de sable grossit vite lorsqu’on laisse traîner les choses. Comprendre vos droits et la logique qui protège les clients permet de reprendre l’avantage aussitôt.

La loi tranche sans détour : obligation immédiate de corriger pour la banque

Le Code monétaire et financier ne laisse aucune place au flou : toute erreur de paiement (qu’il s’agisse de virement, prélèvement, carte) doit être corrigée par la banque. Seule exception : une faute clairement imputable au client (saisie d’un mauvais IBAN, par exemple). Hormis ce cas, la banque engage sa responsabilité. Elle doit procéder au remboursement immédiat, sans justification de délai, et remettre votre compte dans son état antérieur. Aucun discours possible, ni excuse technique ou bug interne pour s’exonérer.

Derrière la protection légale, une vraie tranquillité d’esprit

Ce dispositif a un nom : la garantie de bon fonctionnement. Concrètement, la banque doit vérifier et garantir la justesse des opérations passées sur chaque compte. Vous profitez aussi, d’office, d’un devoir d’information : la moindre anomalie engage la banque. Si un refus ou une prise en charge trop lente survient, les tribunaux donnent quasi systématiquement raison au particulier lésé, surtout depuis l’évolution jurisprudentielle de 2024.

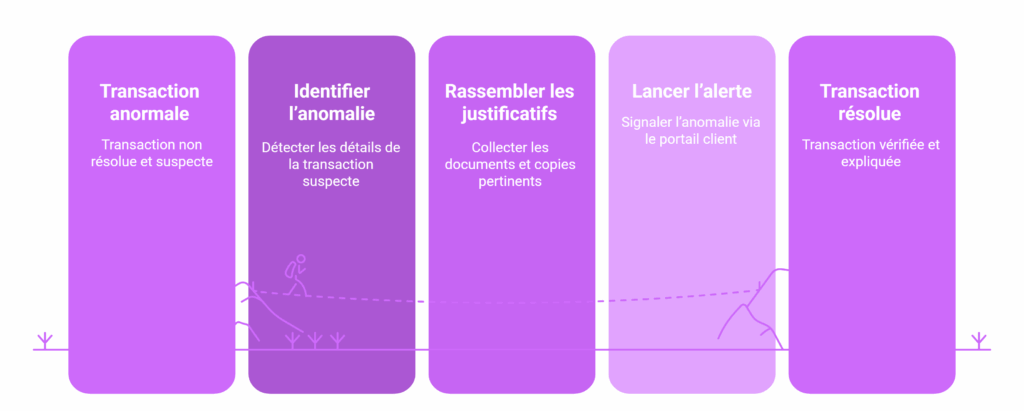

Erreur repérée ? Les réflexes gagnants pour reprendre la main

Aucune panique à avoir : chaque anomalie a son antidote. Mais tout se joue au quart de tour… et preuve à l’appui !

Inspectez, rassemblez, ne négligez rien

Premier réflexe, simple mais incontournable : reprendre vos derniers relevés à la loupe. Un virement étrange ? Carte débitée en double ? Faites sans tarder des captures d’écran, conservez factures, tickets, mails, tout élément est à garder précieusement.

À retenir :Vous avez 13 mois pour réclamer le remboursement d’une opération non autorisée ou mal exécutée (délai réduit à 70 jours hors Union européenne). Au-delà, contester devient impossible.

Écrivez à la banque, en bétonnant votre dossier

Rien ne vaut la trace écrite. Formulez une réclamation courte et factuelle, signez là, joignez toutes vos preuves (relevés, tickets, captures d’écran). Un message sans ambiguïté remet la banque devant ses obligations. Bien souvent, le litige se règle en 10 à 15 jours.Gardez toutes preuves d’envoi, tenez à l’œil les délais promis. Certains conseillers tentent parfois de faire traîner : rappeler les textes de loi accélère régulièrement le traitement.

Silence radio ? Les recours qui font bouger les lignes

Signalement effectué, et toujours rien ? La banque temporise, ou laisse le dossier dormir ? Quelques étapes officielles permettent de faire valoir vos droits sans perdre de temps.

Activez les bureaux internes de la banque

Relancez d’abord le service client, assurez-vous que la demande a bien été reçue. Demandez éventuellement un contact direct au service des réclamations ou au référent litiges, en rappelant la responsabilité qui pèse sur la banque. Si la patience s’érode, il est temps de grimper d’un cran.

Misez sur la médiation, puis , si tout bloque : sur la justice

Le médiateur bancaire reste un formidable atout : indépendant, gratuit, il instruit votre dossier sous 90 jours. Un seul impératif : avoir tenté auparavant de régler le conflit directement avec la banque. La saisine s’effectue en ligne ou par courrier, toujours preuves à l’appui. Si aucune solution ne se dégage après cela, la voie judiciaire demeure disponible (mais rarement nécessaire). Un juge peut trancher : il s’agit du contentieux de la protection, à solliciter en ultime recours. Une démarche qui s’avère souvent payante lorsque la banque fait la sourde oreille.

| Étape | Délai de réponse | Coût |

|---|---|---|

| Réclamation à la banque | 10-15 jours (urgent) / 2 mois maximum | Gratuit |

| Médiateur bancaire | 90 jours | Gratuit |

| Recours judiciaire | Variable | Frais de justice (parfois remboursés) |

Garder la main sur vos comptes : un réflexe qui évite bien des soucis

Face à l’incident bancaire, chaque client détient aujourd’hui de vrais leviers : de la correction immédiate à un recours neutre en cas de blocage. Les règles n’ont jamais offert autant de sécurité, et la jurisprudence récente joue clairement en faveur des particuliers. Mieux vaut rester attentif à ses comptes, agir dès le moindre doute et conserver chaque justificatif : ce réflexe simple coupe court à de nombreux tracas. Les outils se veulent concrets, les délais bien fixés, la marche à suivre limpide. Face à une erreur, le dernier mot se trouve souvent du côté du client, à condition de ne jamais s’en priver.