Imaginez découvrir, après le décès d’un proche, que le moindre euro de revenu supplémentaire peut suspendre la pension de réversion sur laquelle comptait toute une famille. Depuis l’annonce de nouveaux plafonds applicables en 2025, la question de la pérennité de ce filet de sécurité crucial s’invite dans de nombreux foyers. Pourquoi une telle mesure, comment cela fonctionne-t-il concrètement, et quels impacts faut-il anticiper pour les seniors les plus fragilisés ?

La pension de réversion : historique et rôle dans la protection sociale

Depuis des décennies, la pension de réversion protège principalement les veuves et veufs, leur garantissant une fraction des droits à la retraite du conjoint décédé. Plus de 4,4 millions de bénéficiaires y ont recours en France, dont 88 % sont des femmes un chiffre qui témoigne encore aujourd’hui des écarts de carrière et de revenus persistants entre les sexes. Instauré après la guerre, ce dispositif vise à éviter une chute brutale du niveau de vie à la suite d’un veuvage, fléau qui touche davantage les femmes âgées à ressources modestes, souvent marquées par des parcours professionnels interrompus.

La protection offerte par la réversion demeure un pilier du modèle social français. Son coût, dépassant 35 milliards d’euros chaque année, reflète l’ampleur de cette solidarité collective, essentielle à l’équilibre financier et émotionnel de nombreux seniors. Sans cette aide, nombre de personnes âgées basculeraient rapidement dans la précarité, incapables d’assumer seules dépenses du quotidien ou soins nécessaires en fin de vie.

2025 : nouveaux plafonds, suspensions et complexité accrue

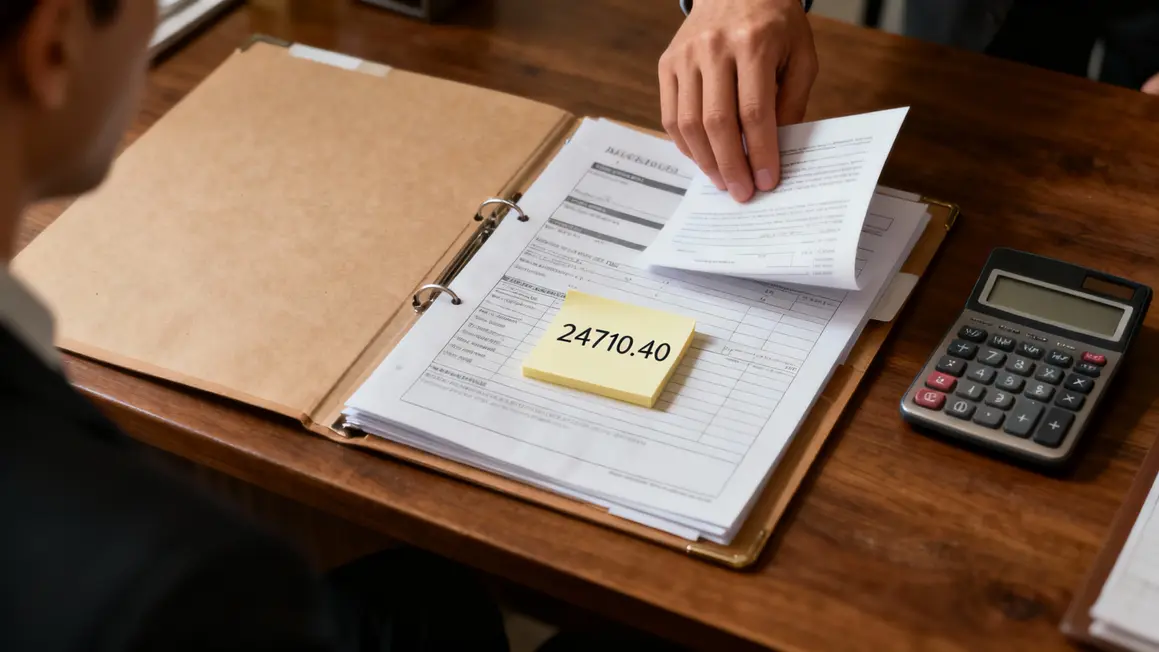

À partir de 2025, seuls les veufs et veuves dont les revenus annuels restent sous 24 710,40 € (personne seule) ou 39 536,64 € (couple) conserveront le versement de la pension de réversion au régime général. Tous les revenus sont pris en compte : salaires, pensions, allocations chômage, revenus fonciers, placements, gains exceptionnels… Un simple héritage ou une vente immobilière peut provoquer la suspension temporaire du versement.

Contrairement à une suppression définitive, la suspension est réversible une fois les revenus repassés sous les seuils l’année suivante. Mais l’absence de progressivité dans le dispositif inquiète de nombreux ayants droit, dont la situation financière peut basculer d’une déclaration à l’autre. La gestion administrative, déjà complexe, ajoute une pression supplémentaire sur des familles qui doivent anticiper chaque variation de leurs ressources et signaler rapidement le moindre changement.

« Mon frère et moi aidons notre mère depuis le décès de notre père. Avec son tout petit complément de réversion, elle pouvait rester autonome… jusqu’à cette vente d’un bout de terrain, qui a tout suspendu net. Chaque euro compte et pourtant, son histoire n’est pas un cas isolé. »

Expliquer les causes : un équilibre budgétaire sous tension

Gérer la montée démographique des plus de 60 ans près de 30 % de la population attendus en 2050est l’un des plus grands défis de notre système de retraite. Les pouvoirs publics cherchent à préserver l’équilibre entre cotisants et retraités, alors même que le nombre de pensions à verser continue d’augmenter et que les ressources stagnent.

Le contrôle renforcé sur la pension de réversion s’inscrit dans un vaste effort pour cibler l’aide sur les bénéficiaires les plus modestes. Les comparaisons sont frappantes : en France, l’accès dépend des revenus, alors qu’en Allemagne ou en Italie, il repose plutôt sur la durée du mariage et l’âge, ce qui garantit souvent plus de stabilité aux proches au moment du décès.

Des conséquences concrètes et parfois brutales pour les plus fragiles

Pour les bénéficiaires, la moindre fluctuation de revenu devient source d’incertitude. De nombreuses familles sont touchées par ces suspensions « surprises », provoquées par des événements parfois inattendus : un loyer exceptionnel, une pension alimentaire, ou la vente d’un bien dont elles ne profitaient même plus. La règle, sans transition, pénalise les foyers vivant déjà au plus serré, les forçant à surveiller et déclarer chaque changement d’euro près.

Au cœur de ces mécanismes administratifs, se jouent des vies réelles. Derrière chaque dossier, une histoire familiale souvent une femme qui, après s’être consacrée toute une vie aux autres, doit jongler avec calculs et formulaires sous peine de perdre, du jour au lendemain, son dernier filet de sécurité.

De nombreux témoignages de seniors et d’aidants familiaux expriment la même angoisse : peur de l’erreur, sentiment d’injustice, lassitude face à des procédures jugées trop complexes. Les plus vulnérables s’en remettent à l’aide d’associations ou de conseillers, mais beaucoup se replient, faute de solutions simples.

Quelles évolutions envisagées, quelles pistes pour l’avenir ?

L’année 2026 pourrait marquer un tournant. Plusieurs pistes de réforme sont étudiées : uniformisation nationale des plafonds, ouverture de la réversion aux couples pacsés et concubins, ou encore adaptation des règles de remariage. À terme, la simplification et l’automatisation des démarches pourraient alléger le quotidien des bénéficiaires si, bien sûr, le financement du système le permet.

Mais chaque scénario soulève une question : jusqu’où soutenir les veuves, veufs et familles, sans mettre à mal la solidarité intergénérationnelle ? L’équilibre budgétaire s’impose, mais l’équité sociale doit rester un phare, tout particulièrement pour les publics fragilisés par l’âge, le genre ou les ruptures de vie.

« Cette nouvelle règle m’a poussée à tout vérifier chaque année. J’ai appris à tout anticiper, à ne rien laisser au hasard. Mais au fond, cette vigilance constante pèse, surtout quand on ne veut gêner personne… »

Derrière chaque formulaire, il y a une histoire. Et pour beaucoup, la pension de réversion reste un marqueur de dignité. Comment voyez-vous ces évolutions ? Vivez-vous aussi ces incertitudes ou ces démarches difficiles ? N’hésitez pas à partager votre témoignage, ou à transmettre ces informations à des proches concernés : parfois, un conseil avisé change toute une perspective.

6 réponses

Oui cette nouvelle répartition des pensions de réversion est angoissante.

Que l’on soit toujours en couple ou seul, nous avons les mêmes frais fixes .

Comment le payer seul? C’est

Bonjour je suis veuve depuis 20 ans l annee prochaine, j avais 38 ans j ai élevées mes enfants seule , il y a fallu que je travaille plus plus , sans compter mes heures , il fallait que mes énfants aies a manger et aller a l ecole .aujourd hui s est toujours la personnes seule qu on va pénaliser.

Pourquoi , quand on est en couple ont a pas besoin d un troizieme revenue , alors quand on est seule on a plus le revenue de notre conjoint , alors le si peut qu on touche de pensions reversion , s il vous plait , laisser le nous .

Je voudrais savoir si je touche 40000 Euro d’assurance vie par mes parents, ma pension de réversion sera impactée. Je gagne environ 24000/an. Merci

Oui — pour la Pension de réversion du régime général, il existe un plafond de ressources à ne pas dépasser : 24 710,40 € par an si vous vivez seul, ou 39 536,64 € si vous vivez en couple.

Votre caisse de retraite de base (ex. Caisse nationale d’assurance vieillesse – CNAV) via le site Service-public.fr ou leur service client.

Un simulateur de droits à la réversion sur le site officiel des retraites.

Marié avec un monsieur divorcé pendant 8 es ce que je toucherai la révision on entier sa 1 er femme est toujours vivante

Je perçois 1417 euros de retraite et la pension invalidité té de mon mari décédé d un montant de 242 euros. Ma réversion d’un montant de 530euros me sera t elle supprimée