Passer à la retraite, c’est parfois découvrir que sa protection santé coûte soudainement deux fois plus cher. Derrière ce bond inattendu, des milliers de retraités réapprennent à faire leurs comptes, à l’heure où la question de l’accès aux soins devient un enjeu familial aussi bien qu’un défi individuel.

L’inflation des mutuelles : un phénomène qui s’amplifie avec l’âge

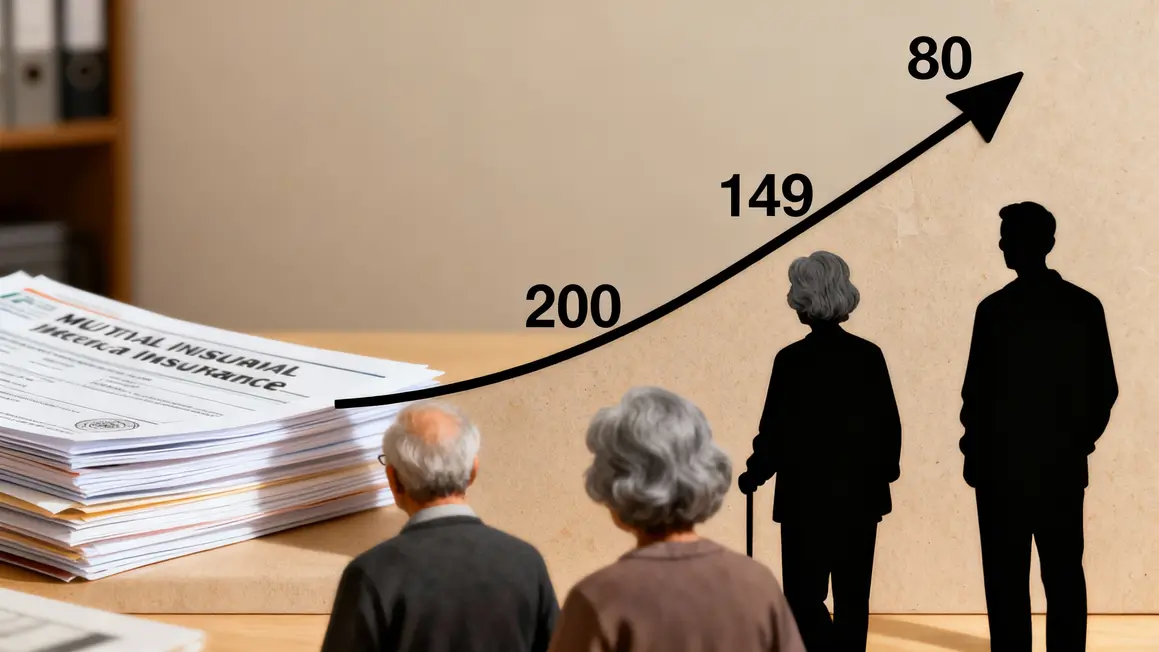

Au fil des années, assurer sa santé en tant que retraité n’a jamais été aussi onéreux. Les statistiques l’attestent : entre 60 et 89 ans, le tarif médian d’une mutuelle passe de 80 à 149 euros par mois, et peut filer au-delà de 200 euros si l’on recherche une protection renforcée. Sur cinq ans, la facture double pour de nombreuses personnes, alors même que leurs ressources diminuent. Cette explosion crée une fracture sociale : payer 2,2 fois plus cher qu’un étudiant pour se soigner, ce n’est pas anodin.

Pourquoi une telle hausse à la retraite ?

Avant la retraite, l’employeur prend en charge la moitié de la cotisation. Dès le dernier bulletin de salaire, cette aide disparaît. Le choc est immédiat : il faut assumer seul l’intégralité du coût, tandis que les dépenses médicales augmentent naturellement avec l’âge.

Le vieillissement est un autre facteur clé. Plus on avance en âge, plus les soins spécialisés, hospitalisations et traitements longs deviennent nécessaires. Résultat, les assureurs répercutent ce risque sur les tarifs.

Les mutuelles ajustent aussi leurs grilles chaque année, entre inflation médicale, innovations technologiques et intégration de nouveaux services. Enfin, des inégalités régionales alourdissent la note : un senior breton paiera souvent moins qu’en Île-de-France ou en Provence-Alpes-Côte d’Azur, où les soins sont plus chers et plus médicalisés.

Conséquences concrètes : arbitrer entre santé, alimentation et loisirs

Pour de nombreux retraités, la hausse des mutuelles n’est pas qu’un chiffre : c’est un budget qui force à choisir. Beaucoup réduisent leurs garanties pour alléger la charge. D’autres, comme Mireille, 68 ans, doivent renoncer à certaines couvertures : « J’ai préféré ne garder que l’hospitalisation. À 150 euros par mois, je devais choisir entre manger ou être sereine pour mes soins. »

« Un panier de courses équilibré ou le maintien d’une couverture santé complète : ce genre de dilemme devient la norme quand les revenus stagnent. »

Plus la protection est faible, plus le renoncement aux soins s’impose : on reporte un rendez-vous chez l’ophtalmo, on ignore une nouvelle prothèse auditive, on repousse un soin dentaire. Ce mécanisme touche en particulier les ruraux et personnes isolées, fragilisant la santé globale de la population âgée.

Mutuelle senior : des tarifs qui varient selon la région et le profil

Le coût d’une complémentaire santé pour senior n’est jamais figé. En Bretagne, on trouve des formules dès 82 euros par mois, tandis que dans le Sud-Est ou en Île-de-France, passer la barre des 130 euros est fréquent même pour une couverture modeste. Ces différences s’expliquent par le coût de la vie, le type d’établissements de soins, ou encore la densité de seniors sur le territoire.

Le choix du niveau de garantie compte aussi : une protection basique reste abordable, mais dès qu’on souhaite des services comme une chambre individuelle à l’hôpital ou des remboursements renforcés pour l’optique et le dentaire, la facture explose et les offres « premium » peuvent dépasser 300 euros mensuels.

Des pistes pour limiter l’impact et anticiper l’avenir

L’accélération du vieillissement de la population place la question de la mutuelle des seniors au cœur du débat social. Plusieurs pistes émergent : plafonner les hausses annuelles, réguler la transparence des tarifs, renforcer le 100 % santé, ou encore proposer des formules dédiées avec des garanties mieux ciblées sur les vrais besoins des seniors.

Comparer chaque année les offres, renégocier son contrat et éviter de payer pour des garanties inutiles deviennent des réflexes essentiels. Les aides publiques, tout comme le recours à l’accompagnement humain (via les conseillers, associations ou structures dédiées) peuvent alléger le poids des démarches et aider à préserver une couverture efficace sans plomber le budget.

Cette hausse rapide des complémentaires santé remet en question le modèle de solidarité du système français, alors que bien vieillir chez soi ou en établissement suppose une vraie continuité d’accès aux soins. Et vous, comment vivez-vous cette évolution ? Avez-vous déjà envisagé de renoncer à une partie de votre couverture santé ? Vos témoignages et astuces, partagés ici ou sur my-jugaad.eu, pourraient aider d’autres familles à mieux s’orienter dans ce labyrinthe tarifaire.

Cette situation vous interpelle ? Partagez cet article avec vos proches, et échangeons vos expériences sur les solutions qui marchent : la solidarité, plus que jamais, a toute sa place autour des questions de santé et de retraite.