La question des taux planchers du Livret A et du LEP intrigue et inquiète beaucoup de familles, surtout celles qui soutiennent un proche âgé ou préparent une transition vers un logement adapté. Comprendre pourquoi ces livrets disposent d’un minimum garanti permet d’éviter de mauvaises surprises et d’assurer une sécurité réelle quand chaque euro compte pour affronter les dépenses du quotidien ou préserver une épargne familiale.

Origine et rôle des livrets d’épargne réglementés en France

Les livrets réglementés, comme le Livret A ou le LEP, n’ont rien d’anodin. Ils sont le fruit de décennies de politiques de soutien à l’épargne populaire, imaginées pour protéger les petites économies face aux crises et pour soutenir des projets collectifs. En France, ouvrir un Livret A, c’est aussi participer indirectement au financement du logement social. Les fonds placés sont utilisés par la Caisse des Dépôts pour bâtir des structures accessibles à tous. L’État ne se contente donc pas de superviser ces livrets : il garantit leur stabilité, leur accessibilité et une rémunération minimale pour renforcer la confiance, génération après génération.

Le mécanisme réglementaire des taux d’intérêt des livrets

Le taux du Livret A ne se décide pas au hasard : il est calculé à partir d’une formule officielle mêlant l’inflation et les taux interbancaires à court terme. Pour le LEP, la logique reste cadrée, mais en faveur des ménages les plus modestes : son taux est toujours supérieur à celui du Livret A. Même si la conjoncture économique apporte son lot d’incertitudes, ces calculs aboutissent à une réalité : jamais les taux ne pourront descendre sous un certain seuil fixé par la loi. Ce filet de sécurité, piloté par l’État ou la Banque de France, répond à un impératif double : préserver les épargnants et garantir le financement de projets solidaires.

Les seuils légaux de protection des épargnants

Depuis 2020, un chiffre fait office de bouclier pour l’épargne réglementée : le taux du Livret A ne passe jamais sous 0,5 %, celui du LEP reste au moins à Livret A + 0,5 point. Même si les marchés s’effondrent ou que l’inflation tombe à zéro, ces barrières permettent de continuer à recevoir des intérêts et rendent les livrets nettement plus rassurants que certains produits bancaires risqués. Ce minimum préserve la capacité des familles à anticiper et à faire face aux dépenses, surtout quand la précarité, l’âge ou l’imprévu guettent.

Les raisons derrière l’existence des plafonds réglementaires

Pourquoi ces limites ? Elles incarnent une vraie mission sociale : garantir que les ressources placées sur ces livrets restent fiables et faciles à mobiliser, même quand l’économie vacille. Sans cette protection, le moindre euro épargné pourrait vite perdre tout intérêt, ce qui mettrait en danger beaucoup de foyers. Ces seuils sont aussi une façon de maintenir la confiance dans les services publics et de protéger les établissements qui financent du logement ou des infrastructures vitales, pour tous.

Les impacts concrets des seuils sur les épargnants

Pour les personnes âgées ou les familles aidantes, savoir que le Livret A ou le LEP offre toujours un rendement minimum rend la gestion de l’épargne moins stressante. Même dans un contexte de faible inflation, le filet plancher limite la dépréciation du patrimoine. Ce modèle influence tant les habitudes des banques que celles des épargnants : il protège la valeur accumulée, permet d’être prévoyant, et soutient des proches souvent concernés par la fragilité économique. Ce système bénéficie aussi à la cohésion sociale, en évitant que la sécurité financière ne devienne un privilège réservé à quelques-uns.

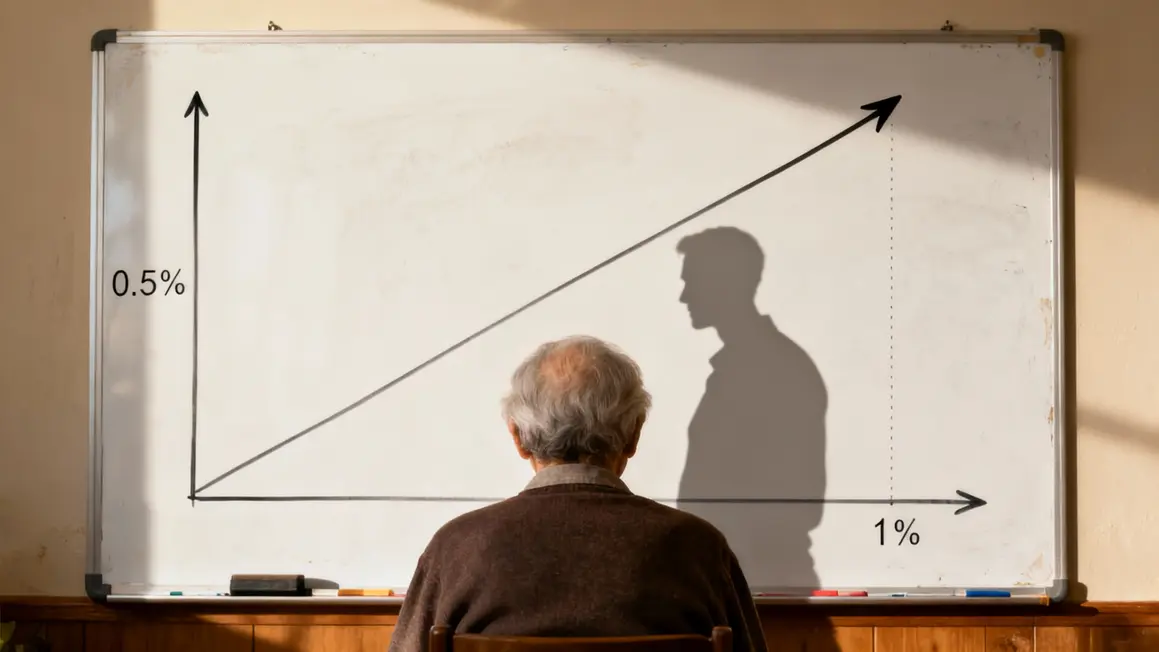

Les perspectives d’évolution des taux des livrets à partir de 2026

Difficile d’imaginer des changements radicaux dans les règles à court terme, mais les débats sont vifs alors que l’inflation recule. Beaucoup redoutent que les taux plafonnent ces prochaines années autour de leur minimum légal (0,5 % pour le Livret A, 1 % pour le LEP si le Livret A descend au plancher). En cas d’évolution, toutes les familles scruteront la moindre annonce, pour adapter leur gestion : la France doit continuer à arbitrer entre sécurisation de l’épargne populaire et compétitivité internationale.

Alternatives et complémentarités aux livrets réglementés

Pour ceux qui souhaitent diversifier leurs placements, d’autres produits existent : livrets boostés avec taux temporairement élevés, assurance-vie, comptes à terme. Attention cependant : ces produits comportent des risques ou une fiscalité moins favorable, et n’apportent pas de garantie étatique comme les livrets réglementés. Choisir reste possible, mais la prudence recommande de comparer attentivement les conditions, surtout quand l’objectif est de sécuriser un patrimoine ou de préserver une tranquillité pour soi, ou ses proches.

Un modèle unique en Europe : l’exception française

Contrairement à d’autres pays où la protection étatique est moins marquée, la France mise sur un cadre fort : épargne garantie, taux plancher, soutien du logement social. Ailleurs, les livrets dépendent davantage du marché, ce qui expose les particuliers à de fortes variations et à une inquiétude accrue. Cette approche française rassure, mais implique aussi des limites sur les performances attendues. Tout est affaire d’équilibre entre sécurité, équité et financement des besoins collectifs essentiels.

Ces règles apportent une vraie sérénité à ceux qui ont besoin de prévoir, de veiller sur leur patrimoine ou sur celui de leurs proches. Les discussions à venir autour des taux planchers pourraient encore transformer le paysage de l’épargne réglementée. Et vous, ces seuils vous semblent-ils suffisants pour protéger l’épargne de votre famille ? Avez-vous envisagé de compléter votre Livret A avec d’autres solutions ? Partagez votre expérience ou votre question dans les commentaires, et transmettez cet article à vos proches concernés par une transition ou une réorganisation de patrimoine. D’autres évolutions sont peut-être à suivre dans les prochains mois, les aidants et seniors seront les premiers concernés par ces choix politiques et économiques.