La sonnette a retenti. Un courrier recommandé, marqué « Avis d’imposition », tranche la matinée de Lucie, quarante-cinq ans, devant la porte de sa maison à Limoges. Elle tremble en lisant le chiffre : 52 000 €. Un montant ahurissant, réclamé pour hériter de l’appartement de sa tante. Pour Lucie, ce cadeau de famille vire au cauchemar administratif et à l’injustice. Comment en est-on arrivé là ?

Cette matinée qui a tout bouleversé

Tout est allé trop vite. Lucie tenait à sa tante Monique comme à une seconde mère. Après les obsèques simples mais dignes, elle pensait pouvoir tourner la page. Quand la lettre de la notaire est arrivée, elle s’est attendue à quelques formulaires, pas à une note qui l’obligerait à vendre ou s’endetter pour conserver un souvenir de famille.

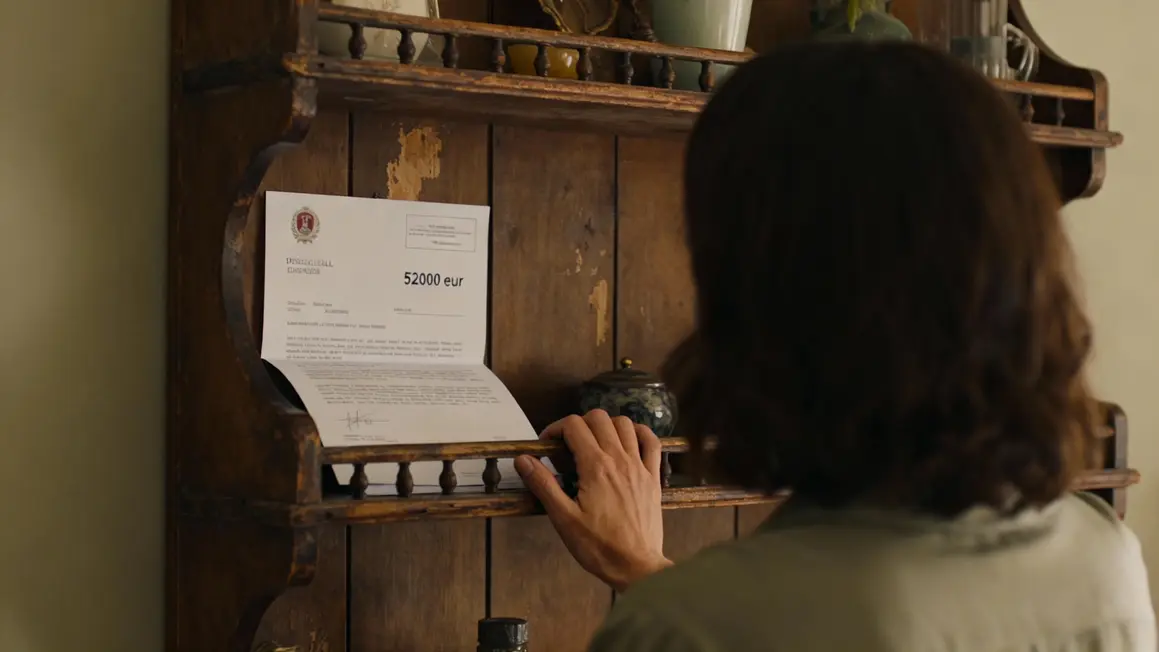

« Les droits de succession pour nièce… 52 000 € à payer en quatre mois. » La phrase s’est imprimée, sèche. Lucie a relu dix fois les mots, cherchant l’erreur. Sa main a glissé sur la vieille étagère que sa tante lui avait promis de ne jamais laisser partir hors de la famille. Cette promesse, aujourd’hui, semblait brisée par un chiffre tombé du ciel.

Comment tout a commencé : la mécanique impitoyable

Du vivant de Monique, personne n’avait évoqué les règles féroces de l’héritage. Lucie savait simplement qu’en tant que nièce, elle était héritière collatérale. « On imagine que les liens du cœur valent autant que ceux du sang, confie-t-elle. Jamais je n’aurais pensé devoir sacrifier la moitié de l’appartement en impôts. »

La réalité la frappe : abattement ridicule de 7 967 € alors que le bien est estimé à 110 000 €, avec un taux d’imposition direct de 55 %. Même le notaire, dépassé par l’émotion sincère de Lucie, lui glisse que ces montants sont courants pour les neveux et nièces. « L’administration reste inflexible, quelles que soient les intentions ou les circonstances personnelles, » souffle-t-il, impuissant.

“On n’en parle jamais, de ces successions où l’État prend tout. Ce n’est pas juste, j’ai perdu une partie de ma famille et je dois en plus m’endetter." Lucie, Limoges

L’engrenage : le choc des montants, l’épuisement moral

Les semaines filent, chaque courrier amène son stress. Lucie tente de négocier un échéancier auprès des impôts : c’est non. Payer ou vendre, aucune autre option. Le temps file, la maison se remplit de documents, d’avis de relance, de chiffres qui dansent dans la tête. Les nuits se font blanches, entre inquiétude et colère.

Son entourage, d’abord solidaire, finit par lâcher prise. Combien savent vraiment que l’héritage peut être amputé de plus de la moitié pour les proches non-directs ? La solitude de Lucie grandit à chaque signature, chaque rendez-vous bancaire ou notarial. « J’ai même pensé renoncer. Mais ce serait trahir la mémoire de ma tante. »

Comprendre la règle : un système qui ne pardonne pas

En France, la règle est brutale. Hors enfants ou conjoints, les héritiers « collatéraux » s’acquittent de droits parmi les plus lourds d’Europe : 55 % pour neveux et nièces après un abattement minime. Cousins, amis ou concubins, c’est pire encore 60 %, abattement symbolique. Le système, pensé à une époque familiale révolue, ne tient aucun compte des parcours de vie actuels.

Les explications des agents fiscaux paraissent déshumanisées : barèmes stricts, absence de cas par cas. « Le Code civil et fiscal ne fait pas de sentiments. » Lucie a bien tenté les forums, les groupes d’entraide : la réponse est souvent la même, muette, voire résignée.

Bon à savoir

Je vous recommande de prendre en compte que pour les héritiers hors ligne directe, l’abattement légal est limité à 7 967 €. Tout ce qui dépasse est taxé à 55 % (neveux, nièces) ou 60 % (cousins, concubins). Des solutions comme la donation ou l’assurance-vie peuvent réduire la charge, mais elles nécessitent une planification importante.

La vie après l’héritage : perte financière, blessures émotionnelles

Une fois la somme réglée (par emprunt, vente ou aide familiale), rien ne ressemble plus à un soulagement jauni. Lucie a vendu une part de l’héritage pour sauver le reste, au prix de tensions avec ses cousins. Le sentiment de trahison envers sa tante ne la quitte plus. Autour d’elle, d’autres familles, mêmes histoires, mêmes renoncements.

La fatigue, l’amertume, parfois la honte : en privé, ces sentiments restent tabous. L’injustice s’incruste quand les biens transmis ne profitent plus aux proches, mais s’évaporent sous la pression fiscale. La solidarité paraît fissurée, le système loin de la réalité des liens qui unissent une famille.

Des solutions pour ne pas subir : s’informer et anticiper

Les histoires comme celle de Lucie se multiplient, mais il existe quelques outils pour éviter de tomber dans le même piège : consulter un notaire ou fiscaliste en amont du décès, planifier des donations régulières, souscrire une assurance-vie dédiée à la transmission, ou encore estimer les droits potentiels à l’avance. Le dialogue en famille et l’anticipation restent les meilleurs remparts.

- Estimer la valeur du patrimoine pour anticiper le coût.

- Privilégier la donation-partage abattement renouvelable tous les 15 ans.

- Demander un échelonnement exceptionnel en cas de difficultés réelles, même si l’administration le refuse souvent par défaut.

- S’entourer de conseils compétents pour sécuriser la transmission.

Bon à savoir

Je vous recommande de consulter un notaire ou un fiscaliste dès que possible pour planifier une transmission, car les abattements et taux actuels n’ont pas évolué depuis plus de dix ans, malgré les changements dans les structures familiales.

Cet héritage transformé en fardeau laisse un goût amer. Et vous, avez-vous déjà été confronté à ces « cadeaux » à double tranchant ? Trouvez-vous ce système adapté à la vie d’aujourd’hui ? Partagez votre histoire ou votre avis, et faites passer l’information : parfois, l’amour familial ne suffit pas à sauver ce qui doit l’être.

Autour de vous, des proches ignorent-ils la réalité de la fiscalité successorale ? Faites circuler cet article. On ne sait jamais, ça évite bien des mauvaises surprises.