Imaginez la découverte, en consultant votre relevé bancaire, d’un écart de plus d’un mois sans pension alors que le loyer et les factures ne vous attendent pas. En 2026, des milliers de retraités risquent de basculer dans le rouge à cause d’un simple détail de calendrier passé sous silence.

Un système en apparence réglé… mais des risques ignorés

En France, le paiement des pensions semble encadré. Chaque régime – général, complémentaire ou public – affiche ses propres habitudes de virement. La Cnav, les Carsat ou la MSA versent habituellement les retraites autour du 9 du mois suivant. L’Agirc-Arrco, caisse complémentaire du privé, privilégie un virement le 1er de chaque mois, et les agents publics s’attendent à être payés entre le 27 et le 30. Sur le papier, tout paraît planifié.

Mais tout bascule quand le calendrier s’en mêle. Un simple jour férié, une fête, un week-end prolongé : soudain, les délais s’étirent. Les pensions n’arrivent plus comme d’habitude, laissant les retraités sans filet face à leurs dépenses fixes.

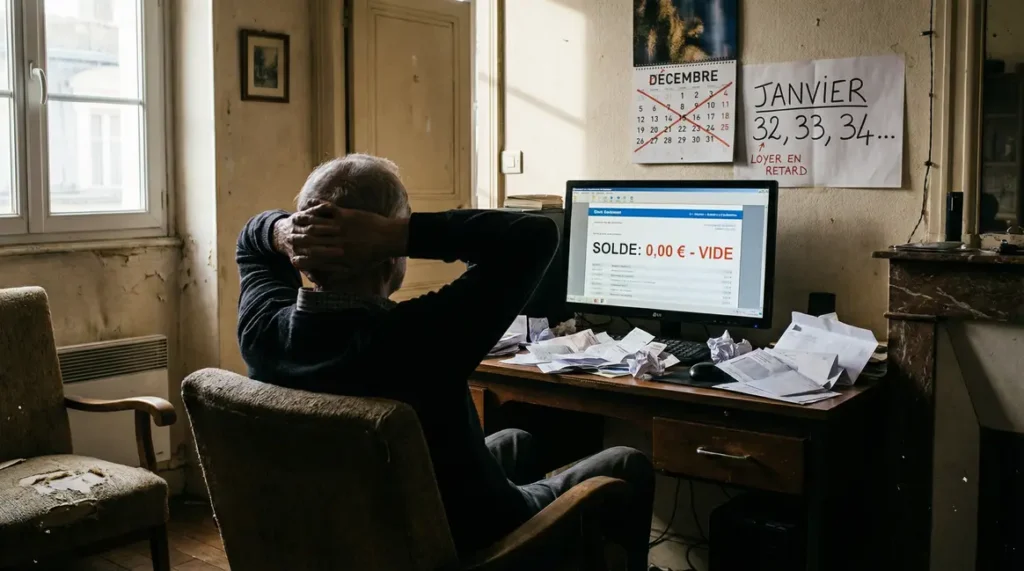

Derrière cette mécanique, une réalité échappe aux regards : l’intervalle entre deux versements n’est pas garanti, et en 2026, certains vont attendre 32 à 33 jours – un gouffre pour des budgets qui tiennent à l’euro près.

2026 : la faille du calendrier révélée

L’enquête sur les dates dévoile une faille : en mai, la pension Agirc-Arrco ne tombera pas le 1er, mais le 4, soit 33 jours d’attente après celle du 1er avril.

En août, rebelote, la pension décalée au 3 allonge à nouveau la période sans rentrée. “Quand on s’en rend compte, c’est trop tard pour reculer une facture”, souffle Robert*, retraité du privé depuis dix ans.

Les fonctionnaires ne sont pas épargnés : à la CNRACL, entre août et septembre, c’est 32 jours sans versement.

Même tension chez les anciens agents de l’État entre février et mars. L’origine ? Une mécanique automatique de report dès qu’une date de paiement croise un week-end ou un jour férié. Une règle administrative trop stricte, qui oublie la vraie vie des familles.

Des témoignages d’injustice et d’impuissance

“Je compte chaque euro, alors un virement en retard peut tout déséquilibrer. Ce qui me révolte, c’est de n’être prévenu de rien alors que mes prélèvements tombent, eux, toujours à l’heure.” – Marie*, 74 ans, retraitée en campagne

Derrière chaque mois rallongé, il y a un retraité qui serre les dents. Pour beaucoup, un décalage de quelques jours mène au découvert, aux frais bancaires et parfois à l’humiliation de devoir demander de l’aide.

Les calendriers diffusés sont trop techniques, difficiles à trouver, souvent inaccessibles pour les personnes isolées ou peu à l’aise avec Internet.

La parole des retraités – et de leurs aidants – reste minuscule, alors que les conséquences sont bien réelles : “Un courrier pour prévenir, ce ne serait pas le bout du monde. Moi, c’est mon fils qui a découvert trop tard pourquoi maman n’avait rien touché!” raconte Léa*, fille aidante d’un couple de retraités.

Des caisses peu réactives, une communication invisible

Les organismes versent selon le planning, rarement adapté en fonction de la précarité des foyers.

La majorité des caisses arguent que les informations sont “en ligne” mais la réalité, c’est que la pédagogie fait défaut. Faute d’alerte personnalisée, les familles anticipent mal et découvrent la faille seulement quand le compte passe dans le rouge.

Pourquoi ce silence ? Aucun courrier, aucune campagne de prévention ciblée.

Les plus fragiles, sans réseau familial, sont les plus exposés. Et du côté des caisses, on évoque encore la nécessaire rationalisation logistique pour justifier la rigidité du système.

Pendant ce temps, les mois trop longs s’accumulent.

Comment limiter la casse en 2026 ?

Inspecter soigneusement le calendrier de versement 2026 permet d’identifier les mois à risque à l’avance.

Vous pouvez solliciter votre banque pour négocier un découvert autorisé spécifique aux périodes sensibles, ou tenter de décaler certains prélèvements.

L’anticipation, parfois aidée par un proche ou un travailleur social, reste l’arme la plus sûre.

Pour les nouveaux retraités, déposer un dossier le plus tôt possible (quatre à six mois avant la date souhaitée) limite l’attente du premier versement, souvent la plus périlleuse.

Mais tout le monde n’a pas connaissance de ces astuces, et chaque foyer n’a pas la même marge de manœuvre…

Zones d’ombre et questions en suspens

En 2026, la question revient : qui va porter la responsabilité des incidents bancaires, de l’angoisse et du stress générés ?

Pourquoi n’imagine-t-on pas un filet de sécurité ou des virements partiels anticipés pour les plus fragiles ? Ce calendrier mal adapté aux réalités sociales révèle un décalage inquiétant entre gestion technique et vie quotidienne.

En attendant une réforme, c’est à chacun d’entre nous de redoubler de vigilance pour prévenir des mois à trous.

Mais jusqu’où et jusqu’à quand ?

Avez-vous, dans votre entourage, déjà été confronté à ces décrochages invisibles qui fragilisent le quotidien ?

Ces situations vous parlent ? Partagez votre expérience ou vos pistes de solution dans les commentaires, et faites circuler l’information : parfois, c’est un simple planning qui fait toute la différence.

*Les personnes interrogées ont souhaité conserver l’anonymat.