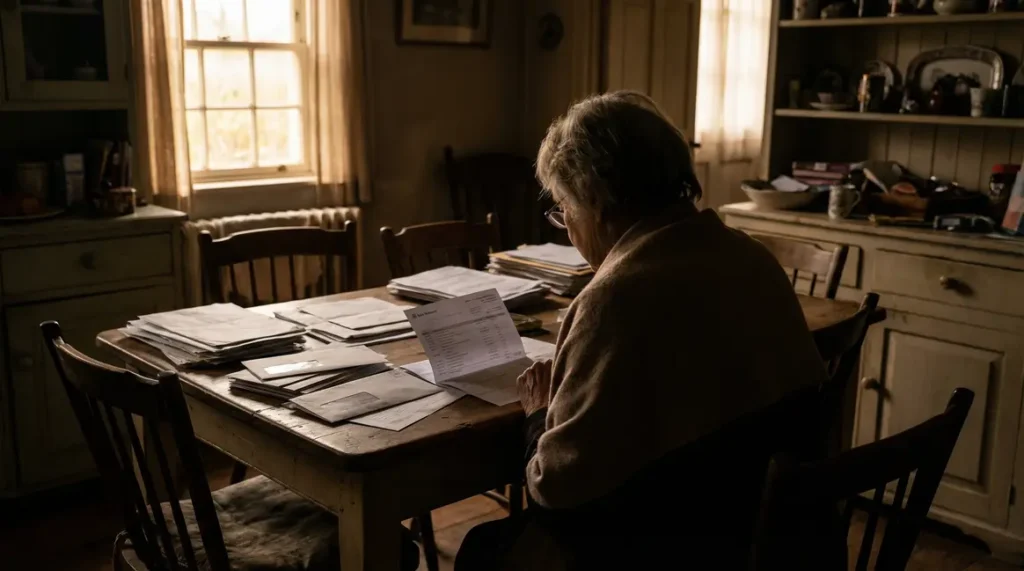

À 62 ans, Françoise* contemple son relevé bancaire avec anxiété : 37 000 € d’économies, loin des centaines de milliers annoncés comme nécessaires pour une retraite sereine. Combien d’autres découvrent ce gouffre trop tard, aveuglés par un système qui promettait sécurité mais laisse, chaque année, des milliers de seniors piégés dans l’incertitude ?

La machine à rêves s’est grippée

Le mythe d’une retraite paisible s’effrite peu à peu. En France, la pension moyenne nette plafonne à 1 541 €, loin de garantir un confort pour celles et ceux dont la santé devient plus fragile et les dépenses plus lourdes. Pour Françoise*, la désillusion est brutale : « On m’a toujours dit que la solidarité ferait le reste, mais je vois bien qu’aujourd’hui, ça ne suffit plus. »

Les chiffres font froid dans le dos : la pension ne représente souvent que 60 à 75 % du dernier revenu, alors qu’il faudrait atteindre 70 à 80 % pour ne pas basculer vers des arbitrages douloureux. Et la moindre revalorisation se fait engloutir par la hausse des loyers, des assurances ou du reste à charge médical.

Des économies loin du compte

La fameuse règle des 4 % – ne jamais prélever plus de 4 % de son capital chaque année pour préserver l’avenir – se transforme pour beaucoup en abstraction inaccessible. Pour espérer 2 000 € par mois en supplément, il faudrait avoir amassé 600 000 €… Or, la réalité tranche : à 60 ans, l’épargne moyenne flirte péniblement avec 40 000 €. Dérisoire à l’échelle de la montée inexorable des dépenses.

« J’ai cotisé toute ma vie, mais aujourd’hui, je dois compter chaque course. On ne nous a jamais dit que ce serait si compliqué. »

L’écart est d’autant plus cinglant que l’injustice des disparités s’invite à chaque étape. Femmes seules, anciens ruraux, salariés au parcours morcelé : les inégalités se lisent à la loupe des relevés de comptes. En zone urbaine, où la vie coûte plus cher, le capital épargné plafonne à 35 000 € en moyenne à 50 ans. Dans les Hauts-de-France, il tombe sous les 25 000 €.

Des dépenses sous pression, la vie sous contrainte

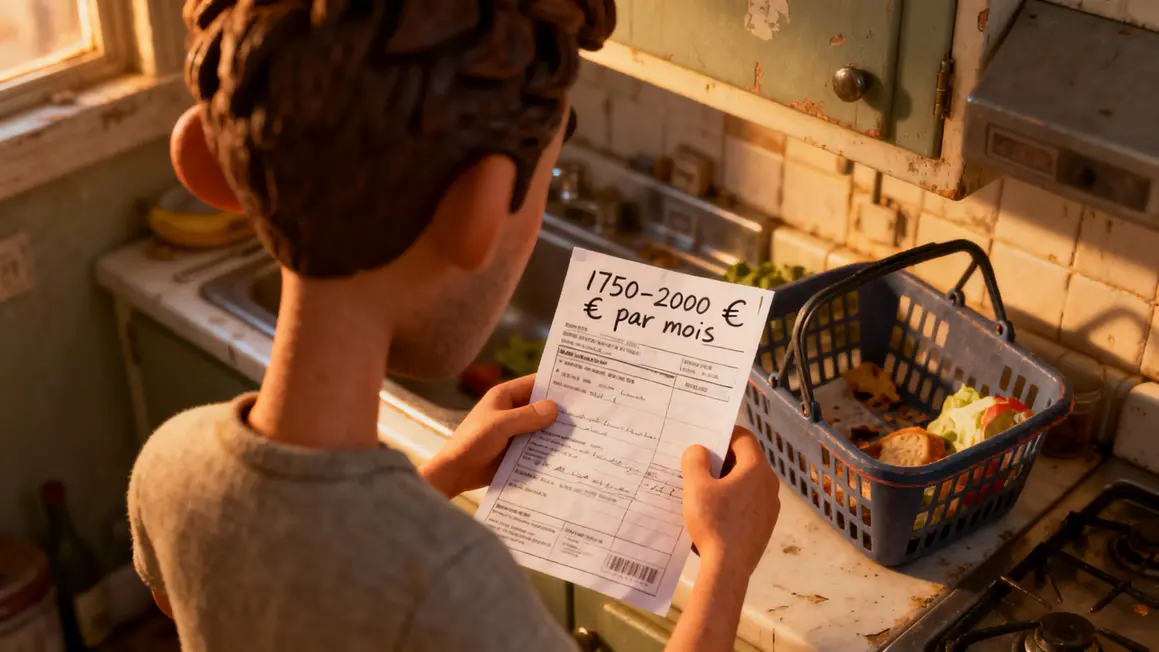

Vivre dignement ? L’équation tourne au casse-tête. Entre 1 750 et 2 000 € mensuels sont nécessaires pour simplement rester à l’équilibre en province, davantage en ville, où tout se paie plus cher. Le logement, souvent le premier gouffre, fait vaciller les plus fragiles. Pour certains, c’est la santé qui grève tout le reste : honoraires, lunettes, prothèses… La complémentaire santé, plus chère avec l’âge, rogne encore la marge.

Au-delà des chiffres, il y a le vécu. Marie*, 64 ans, n’ose plus participer aux sorties avec ses amies : « Il suffit d’un seul imprévu et tout s’effondre. Je préfère renoncer que d’avoir à demander de l’aide. » Véritable prison invisible, l’insécurité financière isole et ronge l’élan de vie.

Des solutions à inventer, un système à réformer

Face à ce fossé, la mobilisation épargne devient l’objectif, mais le retard pris semble souvent insurmontable. Mettre de côté 10 à 15 % de ses salaires chaque mois est conseillé, le capital croît alors grâce aux intérêts composés. Mais qui, aujourd’hui, a les marges nécessaires ?

- Prendre conseil tôt auprès d’un professionnel ou d’une association de consommateurs peut aider à affiner sa stratégie d’épargne.

- Penser à diversifier : PER, assurance-vie en fonds euros stables, immobilier locatif sécurisant.

- Revoir régulièrement son plan, même tardivement, sans attendre d’être coincé par la baisse de revenus.

Mais la faille n’est pas que personnelle. Les banques entretiennent l’opacité sur les frais, les organismes de retraite tardent à communiquer en toute transparence. L’accompagnement manque : « Mon conseiller bancaire m’a fait souscrire des placements que je ne comprends toujours pas, confie Michel*, 67 ans. Aujourd’hui, je cours après le moindre rendement. »

Entre générations, une inquiétude contagieuse

Les 30-60 ans le sentent : il faudra sans doute aider les aînés et s’inventer une nouvelle manière d’anticiper, dans un monde où la stabilité de carrière et les béquilles d’État s’effacent. Les réformes allongent les années de travail sans régler la précarité naissante des seniors. Plus de 40 % des actifs admettent ne pas épargner assez souvent à contrecœur. L’avenir se prépare autant sur le plan budgétaire que dans la solidarité intergénérationnelle.

| Âge | Objectif d’épargne mensuelle | Estimation du capital à la retraite |

|---|---|---|

| 30 ans | 300 € | Environ 500 000 € |

| 40 ans | 450 € | Environ 450 000 € |

| 50 ans | 700 € | Environ 350 000 € |

Ces chiffres, s’ils donnent le vertige, montrent l’ampleur de la tâche collective. Combien oseront demander de l’aide, réclamer un vrai conseil ou changer leur mode de vie à temps ?

Et maintenant ?

La somme à mettre de côté pour vivre confortablement à la retraite s’apparente à un ticket d’entrée de plus en plus élevé. Le système doit évoluer, les pratiques aussi. Cette enquête révèle surtout un nouvel enjeu : celui de repenser l’accompagnement de tous – retraités, aidants, cœurs de familles – pour redonner du pouvoir à ceux qui en manquent le plus.

Et vous, à quel moment avez-vous pris conscience de votre propre « décalage » entre rêves et réalité ? Quelles pistes, quels outils, quelles solidarités imaginez-vous pour refermer la brèche ? Partagez votre expérience, osez la discussion avec vos proches… Peut-être qu’à plusieurs, le chemin vers une retraite apaisée devient enfin accessible.

*Les personnes interrogées ont souhaité conserver l’anonymat.