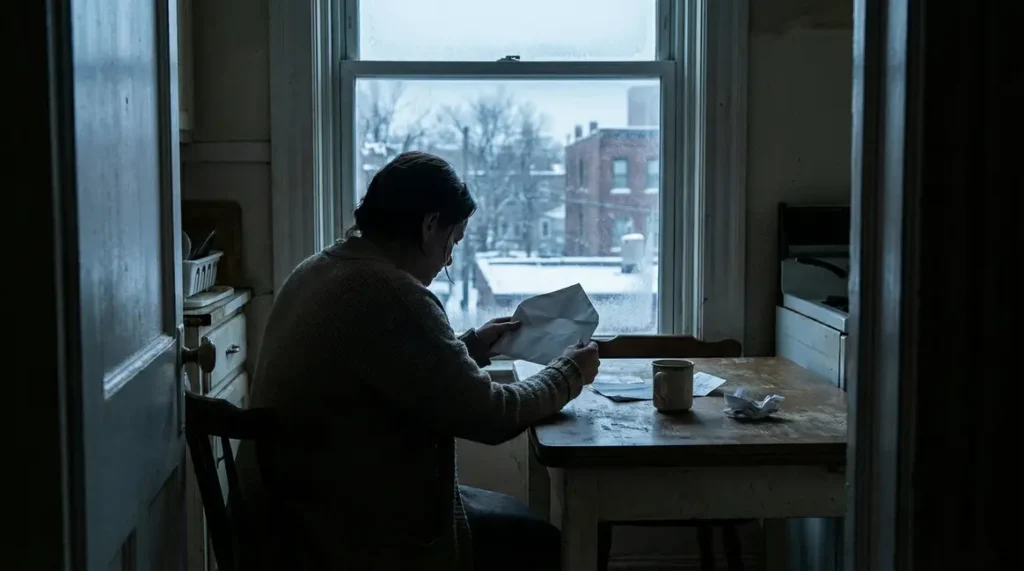

Marie* pensait enfin souffler après quarante-cinq ans passés dans l’usine textile de Lille. Mais tout s’est écroulé le matin où elle a ouvert une lettre de l’Agirc-Arrco, sur la table de sa cuisine. « Dès janvier 2026, votre pension sera réduite de 10 %. Fin du bonus. » Sa retraite complémentaire amputée de 150 euros par mois, comme si le sol s’ouvrait sous ses pieds.

La lettre qui brise l’équilibre

Dans la lumière froide d’un hiver lillois, Marie relit ce courrier en boucle. Les chiffres tournent dans sa tête, la colère monte. Elle avait compté sur ce supplément, promis à ceux qui acceptaient de travailler deux années de plus. Depuis 2020, ce bonus lui offrait un peu de répit : des sorties avec sa petite-fille, une aide-ménagère, des fruits frais sur le marché. Désormais chaque euro pèse. Elle compte, rature, supprime les petits plaisirs. Plus de marché de Wazemmes, retour aux conserves. Des séances de kiné sacrifiées, des cheveux à coiffer moins souvent. L’injustice lui colle au cœur.

Comment l’histoire a commencé

C’est un conseiller RH qui avait convaincu Marie à l’époque. « C’est une vraie récompense, on ne vous le retire pas ! » Elle avait accepté de prolonger son parcours, même épuisée. Nulle part il n’était question, dans les brochures ou les conversations, de la date de fin du dispositif. « On vous bonifie votre pension si vous donnez encore deux ans au système », lui dit-on. Mais derrière cette promesse, une mention cachée précise que ce bonus serait temporaire, sans que cela soit clairement expliqué.

Marie, comme d’autres milliers de retraités du privé, découvre en janvier 2026 que le jeu était truqué. Le coefficient de majoration, la petite phrase administrative jamais comprise, lui ôte en un instant ce qu’elle croyait acquis pour ses vieux jours.

La mécanique qui broie

Elle n’est pas la seule. Sur les relevés de l’Agirc-Arrco, la case « bonus temporaire » s’est éteinte pour tous ceux qui ont prolongé leur carrière après 2019. L’accord de 2019 promettait l’avantage mais en cachait la limite. Pour Marie, ça représente 150 euros arrachés chaque mois – sur un budget mensuel de 1 500 euros, elle doit survivre avec 1 350. Dans un appartement modeste à Lille, c’est toute une vie à recalculer, des choix à faire qu’aucun conseiller n’avait anticipés lors de sa liquidation de droits.

Des démarches opaques

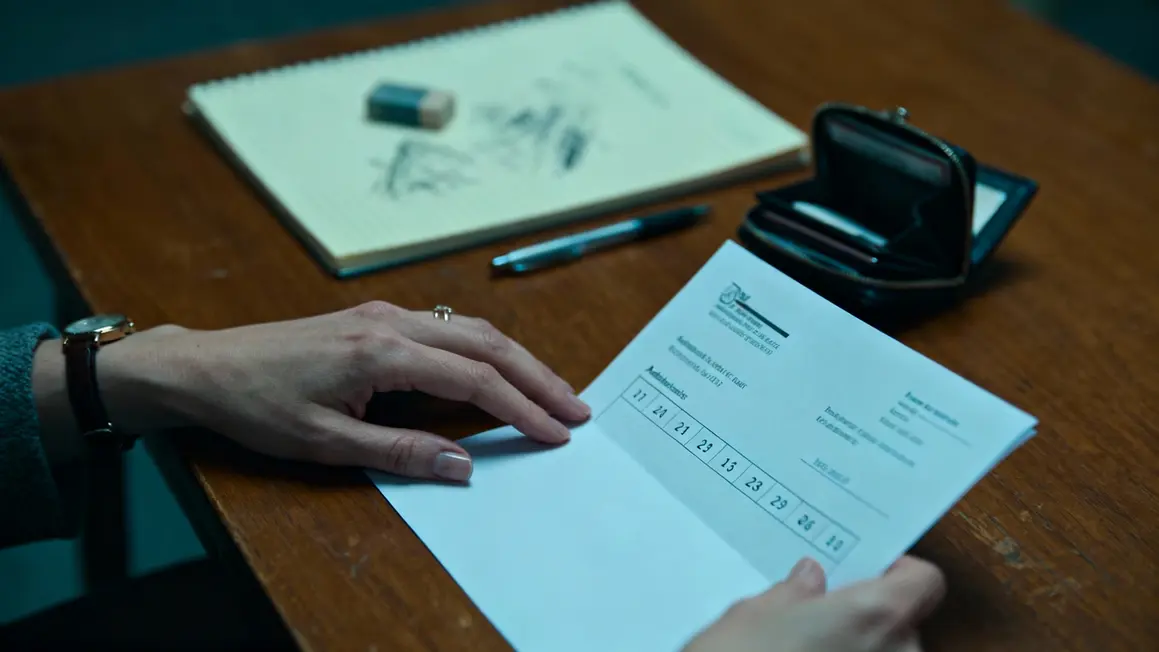

« On navigue à l’aveugle », lâche Marie, écœurée par les mots incompréhensibles dans le courrier : coefficient de majoration temporaire, référence à un accord, invitation à consulter son espace en ligne. Elle n’a jamais eu l’énergie de décoder ce jargon. Comme la plupart des retraités, elle n’était pas équipée pour se défendre : pas d’accompagnement, une hotline qui renvoie vers des formulaires, une boîte à questions sans réponse.

Sur les forums Facebook de retraités, la colère s’organise. Simone, 72 ans, résume :

« On nous a fait travailler plus pour gagner plus, aujourd’hui on nous prend le peu qu’on nous avait donné. »

Les témoignages s’accumulent. Des réunions s’improvisent à Lille et dans les Hauts-de-France, les pétitions se créent. Beaucoup parlent d’un contrat de confiance brisé, d’une génération sacrifiée pour colmater une faille du système.

Les responsables et la mécanique du système

Les partenaires sociaux qui gèrent Agirc-Arrco avancent des raisons sérieuses : il faut conserver l’équilibre du régime, rendre les finances viables pour les générations suivantes. La suppression du bonus serait le moindre mal, comparée à des coupes encore plus dures. Pourtant, pour ceux qui ont cotisé sans relâche, l’amertume d’être les grands perdants de cette logique de répartition reste insupportable. Ceux qui ont « joué le jeu », incités à retarder leur départ, en font les frais.

Tenir le choc : quelques pistes concrètes

Face à une telle baisse, il n’y a pas de solution miracle, mais des outils à ne pas négliger : faire le point sur ses charges récurrentes, solliciter les aides sociales comme l’APL ou le chèque énergie, contacter la mairie pour connaître les dispositifs locaux seniors (réduction transport, portage de repas). Un conseiller fiscal peut aussi vous aider à adapter votre prélèvement ou vous orienter sur votre épargne. Enfin, restez attentif aux sites officiels et échangez avec vos pairs : les groupes d’entraide sont précieux pour partager astuces ou mobiliser des soutiens.

Et maintenant ?

L’histoire de Marie* à Lille n’est pas isolée. Elle met à nu une faille du système qui pourrait toucher d’autres familles. Un dispositif temporaire présenté comme une récompense restait dans l’ombre pour la majorité des retraités concernés. Derrière les chiffres, il y a des choix de vie forcés, une sérénité envolée, un besoin urgent de clarté et d’accompagnement. Faut-il revoir la façon dont ces dispositifs sont expliqués, ou inventer une assistance humaine plus proche pour ne pas laisser les plus fragiles affronter seuls le choc ?

Votre avis nous intéresse : partagez votre expérience en commentaire, ou relayez cet article à ceux qui pourraient être concernés dans votre entourage. Quelles solutions vous ont aidé, quelles zones restent troubles pour vous ? Ce débat mérite d’être poursuivi.

*Les personnes interrogées ont souhaité conserver l’anonymat.