Choc pour les épargnants : à compter du 1er février 2026, les taux du Livret A, du LDDS et des principaux livrets réglementés vont reculer, amputant directement les intérêts de millions de Français, y compris les seniors et les foyers modestes qui dépendent de ces placements pour garder la tête hors de l’eau.

Les nouveaux taux tombent : attention à la perte de revenus

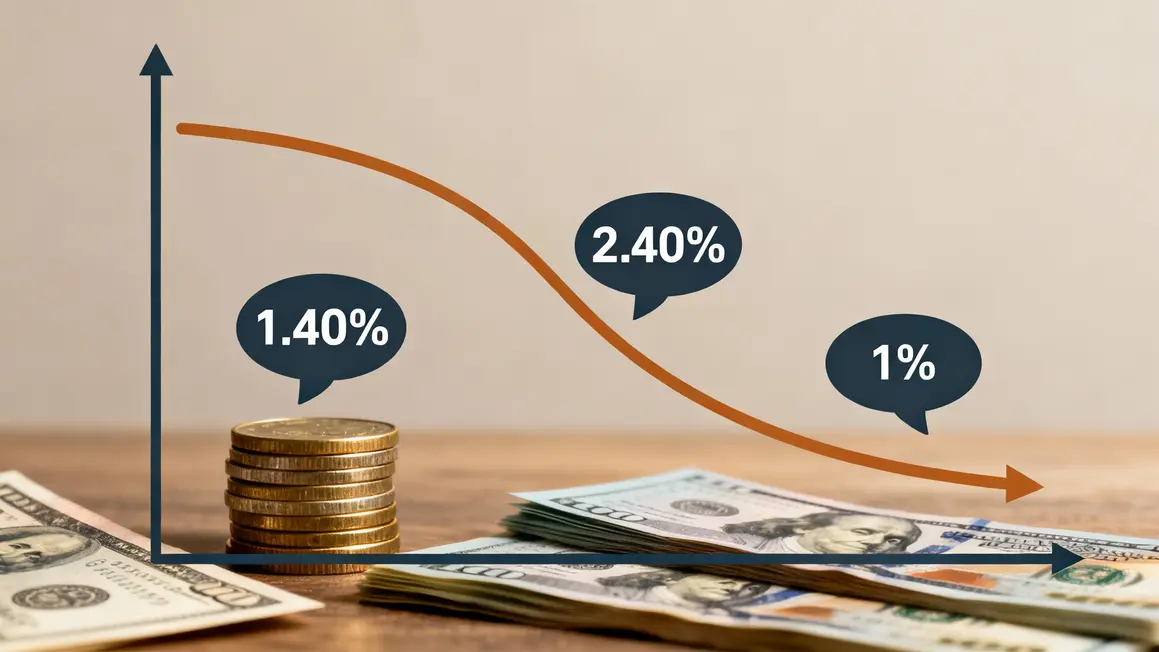

Dès le 1er février, le Livret A et le LDDS verront leur taux passer de 1,70 % à environ 1,40 % – soit 0,30 point de moins d’un seul coup, conséquence d’une inflation désormais sous 1 % et du repli du taux interbancaire européen (€STR).

Le LEP, réservé aux ménages modestes, pourrait tomber de 2,70 % à 2,40 % voire 1,90 %. Le compte épargne logement (CEL) suivra, passant de 1,25 % à 1 %, alors que les livrets jeunes alignent également leur rémunération vers le bas.

Ce qui change pour la sécurité de votre épargne

La formule automatique de révision laisse peu de place aux exceptions : seuls les nouveaux Plans d’Épargne Logement (PEL) ouverts depuis janvier 2026 bénéficient d’une hausse à 2 %. Pour tous les autres, la tendance est à la baisse, provoquant un recul net des gains, et frappant souvent ceux qui privilégient l’épargne sécurisée faute d’alternative.

Les chiffres sont sans appel : sur un Livret A avec 15 000 €, la perte annuelle s’approche de 45 € ; pour un LEP à 7 700 €, elle atteint plus de 23 €.

Injustice ressentie chez les épargnants les plus vulnérables

Pour les personnes âgées, familles monoparentales ou étudiants, cette baisse sonne comme une double peine. Beaucoup espéraient que l’État conserverait un écart plus marqué pour le LEP : rien n’est garanti.

Les réactions sont vives et le sentiment d’injustice grandit. « On nous incite à épargner prudemment, mais on rogne encore sur ce qui aide à finir le mois », soupire Mireille*, retraitée à Nantes.

L’épargne réglementée devait protéger les plus fragiles, mais aujourd’hui elle ne suit plus le coût de la vie.

Quelles conséquences dans les semaines à venir ?

Les chiffres définitifs seront fixés après la publication officielle de l’inflation de décembre 2025, attendue mi-janvier : tout changement de dernière minute sera scruté de près, surtout pour le LEP.

En attendant, chaque foyer devra ajuster sa stratégie : peut-on compter sur ces livrets pour faire face à une imprévue ou faudra-t-il envisager d’autres choix ?

Banques et familles guettent d’éventuels ajustements réglementaires, alors que la pression monte et que l’été 2026 pointe déjà de nouvelles révisions de taux.

Cette décision impacte-t-elle vraiment la façon dont vous placez vos économies ou celles de vos proches ? Partagez votre ressenti ou votre expérience récente, et n’hésitez pas à envoyer cet article à un proche inquiet par la baisse des taux. Vos témoignages comptent pour éclairer la communauté.

*Les personnes interrogées ont souhaité conserver l’anonymat.

2 réponses

Encore une fois on touche les mêmes au lieu de semprendre à ceux qui ont les moyens et qui peuvent profiter de placement alléchant.

Voilà la politique de ce pays qui va vers son déclin

Vous avez raison, Michel, les livrets réglementés sont censés protéger ceux qui n’ont pas accès aux placements princeps… mais on dirait que le Livret A n’a jamais fait rêver la Bourse ! Cette baisse touche surtout ceux qui recherchaient de la sécurité, et c’est un vrai enjeu de justice sociale qu’on oublie trop souvent derrière les chiffres.