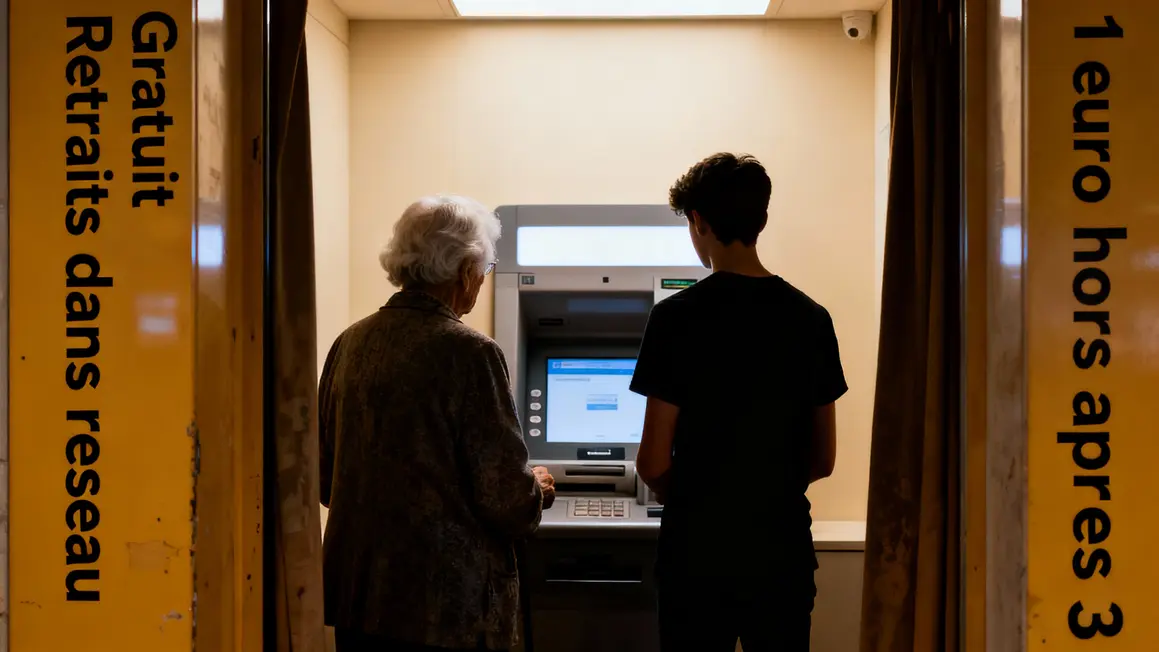

La question fait trembler les utilisateurs : faudra-t-il bientôt systématiquement payer pour chaque retrait aux distributeurs à La Banque Postale ? Derrière l’anxiété, la rumeur se propage vite entre réseaux sociaux et discussions familiales. Certaines grilles tarifaires effraient. Voici pourquoi il est utile d’analyser en détail la réalité des prochains changements, afin d’anticiper sereinement vos gestes bancaires, surtout si vous accompagnez un proche âgé.

Retour sur la naissance d’une rumeur qui inquiète

Tout part d’échanges sur internet où des fragments de tarifs bancaires ont circulé largement, souvent mal compris ou extrapolés. Les peurs s’intensifient en découvrant des mentions de frais ajoutés pour les retraits. L’écho se répand, alimenté par le sentiment général d’augmentation du coût des services dans la plupart des banques, une évolution que beaucoup ressentent déjà.

Ce climat rend difficile la distinction entre ce qui est annoncé officiellement et ce qui relève d’anticipations ou d’exagérations. Certaines familles boostent l’inquiétude, accompagnées d’aidants redoutant une surcharge de frais pour leur parent âgé, en particulier si celui-ci préfère le retrait d’espèces pour son quotidien.

De la gratuité au changement : le vrai fonctionnement des retraits en 2026

La réalité : Les retraits au sein des distributeurs La Banque Postale resteront gratuits pour tous, quels que soient l’âge ou le type de carte. Retirer dans le réseau de sa propre banque ne coûtera rien, ce qui évite aux seniors et aidants de devoir expliquer et anticiper des frais imprévus à chaque sortie. Focaliser ses retraits dans le réseau reste donc une solution fiable.

Hors réseau, le cap change. Désormais, dès le quatrième retrait mensuel dans un distributeur d’une autre banque située en zone euro, un euro par opération sera prélevé. Ce nouveau seuil touche aussi bien les clients habituels que premium. Pour les personnes qui gèrent des petits montants ou se déplacent fréquemment, la vigilance devient nécessaire pour ne pas voir le coût augmenter sans le remarquer.

À l’étranger, des frais qui se précisent

En dehors de la zone euro, la tarification 2026 s’appuie sur deux leviers : un montant fixe de 3,30 € et une commission de 2,30 % du retrait. Un exemple concret : pour sortir 200 € en devise locale, la facture grimpe à 7,90 €. Pour les jeunes (18-25 ans), chaque retrait ailleurs que dans l’euro coûte 2 €, sans commission supplémentaire. Les aidants qui organisent des voyages pour leur parent devront donc calculer avec soin et limiter les retraits dispersés.

| Type de client | Frais fixes | Commission variable | Exemple pour 200 € |

|---|---|---|---|

| Standard | 3,30 € | 2,30 % | 7,90 € |

| Jeune (18-25 ans) | 2 € | Aucune | 2 € |

L’option internationale : vraie nouveauté ou simple adaptation ?

À partir de 2026, tout retrait ou paiement par carte dans une autre devise enclenchera automatiquement une option internationale de 12 €, valable 30 jours. Cette option rendra gratuits les paiements électroniques (courses, hôtels, restaurants), mais les retraits en espèces resteront facturés 2 € pièce. Ce système est intéressant pour les séjours où la carte est privilégiée, mais les petits voyages ou usages isolés risquent d’alourdir inutilement le budget.

« Pour ma tante âgée, qui préfère retirer de petites sommes à l’étranger, j’ai dû lui expliquer que désormais une seule opération coûterait plus cher qu’avant la nouvelle formule », partage un membre de famille concernée.

Pourquoi ces changements ? Comprendre le choix des banques

Les frais nouveaux reflètent une évolution globale dans les usages et la gestion du cash. Les distributeurs coûtent cher à entretenir : sécurité, maintenance, gestion des flux. Les banques encouragent donc les paiements dématérialisés, plus sûrs et économiques pour elles. Cette tendance reste forte en France et dans toute l’Europe, où les portefeuilles électroniques et paiements sans contact évoluent vite.

Les modèles passent d’une tarification uniforme à des formules plus ciblées, souvent payantes. Les clients ont accès à des « packs » ou options, mais doivent faire attention à leur activation pour éviter la surprise au retour de voyage.

Conséquences et adaptations pour tous les profils

Ceux qui retirent rarement restent à l’abri des hausses : aucune modification si le retrait a lieu dans le réseau. Les habitués des distributeurs hors réseau devront s’adapter : trois opérations gratuites, puis le compteur tourne. Pour les seniors et aidants, c’est l’assurance que la gestion des espèces appelle plus de vigilance, surtout en cas de besoin régulier hors réseau.

Les jeunes adultes bénéficient d’une tarification simple et parfois avantageuse à l’international. Les voyageurs, eux, auront intérêt à anticiper et regrouper leurs opérations. Au fil de l’année, une gestion attentive peut éviter la hausse des dépenses et une perte de contrôle du budget.

Vers un futur bancaire plus numérique et segmenté

Le secteur accélère la digitalisation des usages. Retirer du cash devient plus coûteux et souvent moins pratique. Les plafonds de gratuité sur les retraits extérieurs se répandent chez toutes les banques. Simultanément, des solutions hybrides (cartes internationales, options temporaires) apparaissent pour accompagner les nouveaux besoins, mais elles demandent d’être informé et vigilant.

Les applications bancaires remplacent de plus en plus les services physiques, obligent à suivre ses transactions au jour le jour. Pour les profils fragiles et aidants, l’apprentissage de ces outils devient une nouvelle étape pour rester autonome et éviter les frais inattendus.

Fake ou pas ? Analyse

La rumeur d’une facturation générale de tous les retraits à La Banque Postale en 2026 est partiellement fausse : seuls les retraits hors réseau ou dans une autre devise seront concernés par des frais, selon des seuils et des montants spécifiques. Les retraits dans le réseau restent gratuits quel que soit le profil. Toutefois, pour beaucoup, les évolutions restent une vraie révolution des usages. Les familles et aidants ont tout intérêt à prendre l’habitude de surveiller les conditions, échanger avec leurs proches et anticiper les séjours ou situations à risque de coûts supplémentaires.

Quelles stratégies allez-vous adopter pour éviter les mauvaises surprises sur vos relevés en 2026 ? Avez-vous déjà dû expliquer ces changements à un parent ou un proche ? N’hésitez pas à partager votre expérience ou à poser vos questions pour rassurer d’autres familles dans la même situation. Vous pensez que ces évolutions vont simplifier ou compliquer la gestion quotidienne ? Faites circuler l’information autour de vous : elle pourrait éviter bien des tracas dans votre groupe d’aidants ou de seniors.

11 réponses

Tout pour emm… le monde…!!!

Je vous avoue qu’on n’a pas l’impression que les banques cherchent à nous faciliter la vie… Mais bonne nouvelle dans cette morosité : les retraits au sein de La Banque Postale restent gratuits, ouf, ils ont laissé une porte de sortie ! Astuce : privilégier le réseau pour éviter la partie “emm…bêtements” tarifaires.

Nous a bonneval 28 nous n’avons pas de distributeur alors c’est lamentable il prend des intérêts trimestrielle mais c l’ordi qui bosse

Très en colère 😠. On est plus libre de retirer du cash. Les frais bancaires sont très chers. Et c’est les banques qui s engriaissent sur notre dos. Désolant.

Je vous comprends, Ghislaine : le sentiment d’être Piégés par des frais qui s’ajoutent sans crier gare est commun à beaucoup d’aidants et de seniors. Même si le retrait reste gratuit dans le réseau, la pression sur le cash augmente effectivement. On est loin du « libre accès » d’avant ! Conseil d’ami : surveillez bien le seuil des trois retraits hors réseau, et n’hésitez pas à en parler avec d’autres familles pour faire front ensemble… Parce que oui, c’est plus facile à digérer à plusieurs !

Est les lieux où il ni y a pas de distributeur de la banque postale client piège avant gratuité totale pas de limitation à trois retraits…….. bravo

Vous avez raison, dans les petites villes où le distributeur Banque Postale se fait rare, la “gratuité” peut vite se transformer en chasse au trésor ! Pour limiter les frais, pensez à demander à votre mairie ou au CCAS s’il existe une liste des distributeurs partenaires ou des commerçants qui proposent du cashback. Dommage qu’on ait pas encore inventé le distributeur qui suit le client partout…

Le service sombre, mais le prix des formules de comptes augmentent

Le retrait au guichet sera t il payant oh sûrement !!!!!!

Faut-il encore trouver un bureau de poste

Votre remarque tombe juste : aujourd’hui, les retraits au guichet de La Banque Postale restent gratuits, mais la raréfaction des bureaux rend l’exercice presque aussi sportif que retrouver ses clés dans l’entrée ! Il faut effectivement rester attentif aux hausses de tarifs, surtout pour les formules « classiques » qui peuvent évoluer rapidement. Pour beaucoup d’aidants, réussir à joindre le bon guichet devient déjà un exploit en soi…

Payer à partir du 4ème retrait c’est encore du vol. Au DAB de mon domicile souvent. Hors service.panne. ou non approvisionné.

Je demande au guichet. Débrouille toi ?? Minable

Jean, je comprends votre ras-le-bol : payer parce que le DAB est en panne, c’est la double peine. Si le distributeur de votre agence dysfonctionne régulièrement, n’hésitez pas à le signaler par écrit à votre banque—parfois, ça aide à obtenir plus qu’un “débrouillez-vous”. En attendant, regrouper ses retraits (quand c’est possible…) permet de limiter la casse côté frais. Pas la panacée, mais au moins on garde quelques euros pour les chocolats du dimanche !