C’est un coup de massue qui s’est abattu sur l’épargne des Français depuis le 1er janvier 2026. Derrière le relèvement de la fiscalité sur les Plans d’Épargne Retraite, nombreux sont les actifs qui, en découvrant les nouveaux taux, se sont trouvés pris au dépourvu. Difficile de ne pas y voir une fracture générationnelle grandissante, où chaque euro placé devient une source d’inquiétude. Pourquoi ces choix fiscaux ? Qui en profite vraiment ?

Une réforme qui bouleverse la logique de l’épargne retraite

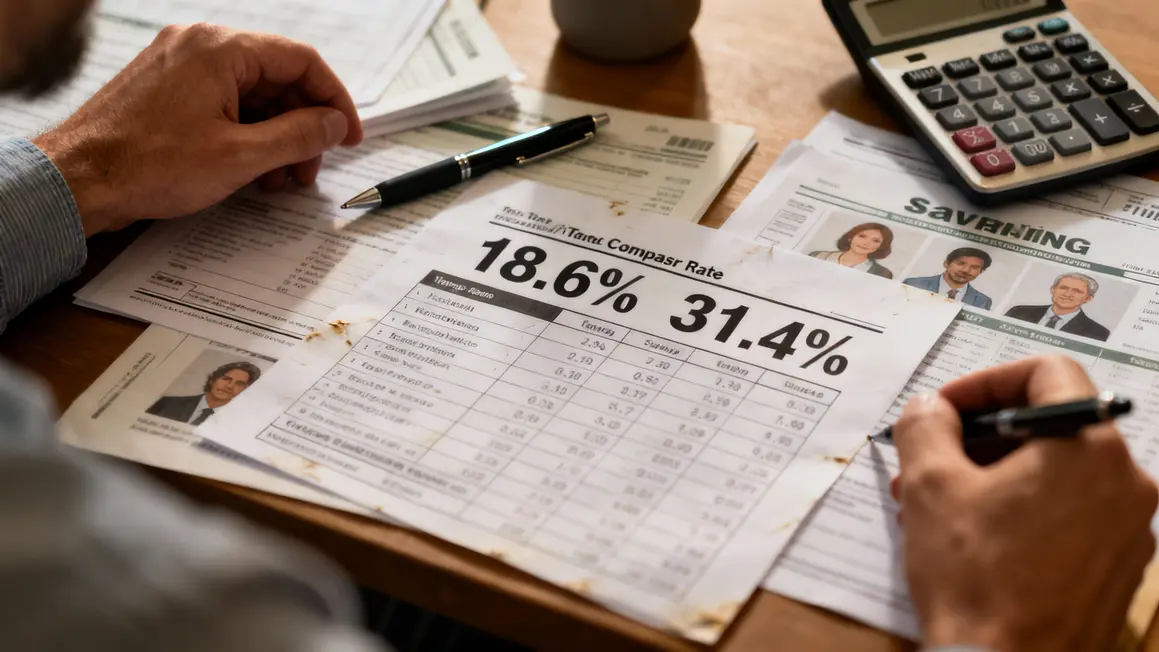

La démultiplication des prélèvements sur les revenus du capital, actée dans la loi de financement de la Sécurité sociale, a fait bondir la Contribution Sociale Généralisée (CSG) à 18,6 %. Le taux du prélèvement forfaitaire unique grimpe lui à 31,4 %. Ce durcissement touche tous les Plans d’Épargne Retraite (PER), bancaires ou assurantiels, et place les actifs face à une fiscalité inédite, mettant en péril l’un des piliers traditionnels de la préparation à la retraite.

L’assurance vie, elle, échappe encore à cette hausse grâce à un amendement. Les bons ou contrats de capitalisation également. Le résultat ? Des stratégies d’épargne bouleversées, des arbitrages qui deviennent des dilemmes pour des milliers de Français déjà préoccupés par la précarité de leur avenir financier.

Sous le choc, des preuves et des chiffres qui ne trompent pas

Les chiffres parlent d’eux-mêmes. Sur un PER générant 10 000 euros de gain, le prélèvement CSG est passé de 1 720 € à 1 860 € en l’espace d’un an. Le taux du flat tax a, lui aussi, été alourdi. Un actif interrogé partage :

« J’ai préparé ma retraite depuis dix ans. Aujourd’hui, je me demande si continuer à verser n’est pas devenu un piège. »

Ce sentiment, partagé dans de nombreux groupes d’entraide d’aidants familiaux et de seniors, illustre une défiance grandissante.

Dans le même temps, la suppression de la déduction fiscale après 70 ans rend les versements bien moins attractifs pour les plus âgés, même si le plafond de report a été repoussé à cinq ans. Les moyens d’optimiser restent donc très limités, et la plupart revoient leurs priorités.

Le paradoxe : retraités préservés, actifs sacrifiés ?

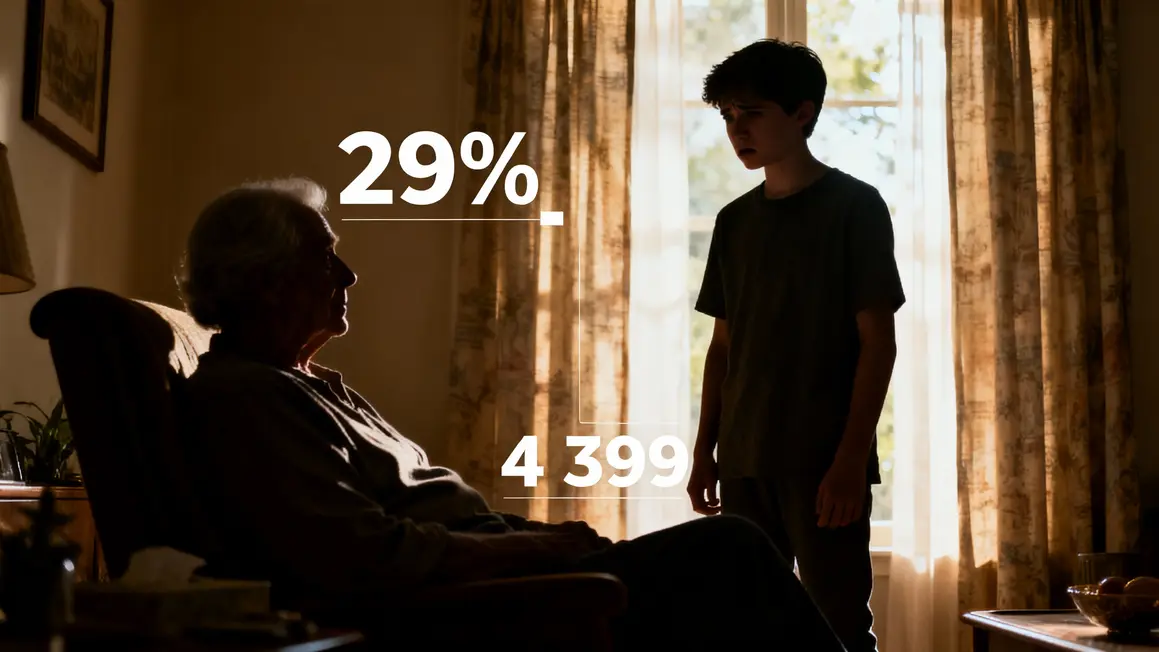

Comme en écho à la peur des actifs, les pensions de retraite sont soigneusement épargnées par ces nouvelles mesures. Près de 29 % des pensions échappent totalement à la CSG, et les barèmes sont adaptés pour protéger les revenus les plus modestes et moyens. L’abattement fiscal de 10 % sur les revenus imposables, le plafond fixé à 4 399 € par foyer, et l’indexation sur l’inflation jouent en leur faveur.

Ce choix politique fait réagir. De nombreuses familles d’aidants s’interrogent sur l’équité : « Pourquoi une telle différence entre ceux qui cotisent aujourd’hui et ceux qui ont déjà leurs droits ? » Pour les actifs, le sentiment d’injustice est de plus en plus fort. Les décideurs, eux, arguent de la nécessité de préserver un filet social pour les seniors fragilisés. Mais ce transfert de charge suscite une tension palpable dans les échanges familiaux et sur les forums spécialisés.

Basculement des comportements : entre fuite et adaptation

Depuis la mise en place de ces taux, les investisseurs déplacent leurs économies. Certains retirent massivement de leurs PER, d’autres diversifient en urgence vers des placements moins taxés. Pour beaucoup, il s’agit d’éviter la double peine : moins d’avantages fiscaux, plus de prélèvements. Un récit d’aidant familial :

« J’ai conseillé à ma mère de ne plus toucher à son PER, on a préféré transférer sur une assurance vie pour éviter les mauvaises surprises. »

Les discussions autour de la table familiale, dans les cabinets de notaire ou chez les gestionnaires de patrimoine, témoignent d’un besoin de réassurance et d’une époque où la planification à long terme devient anxiogène.

Artisan de la réforme : une adoption controversée

L’une des zones d’ombre de cette réforme tient au passage en force du gouvernement. Le recours à l’article 49.3 a permis d’écarter les débats et les amendements qui auraient pu rééquilibrer l’impact fiscal. Les critiques affluent de la part des épargnants et des représentants des familles, pointant une politique qui, sous couvert de solidarité, semble en réalité déplacer le poids sur les épaules des actifs.

Ce choix budgétaire place chaque génération face à ses propres défis, tout en creusant les différences de traitement, au risque de fracturer encore plus la confiance dans le modèle social français.

Et demain ? Les citoyens oscillent entre attente et défiance

Face à cette redistribution, chacun tente tant bien que mal de s’adapter : se renseigner, diversifier, parfois suspendre les versements dans l’attente de futures annonces. Les forums d’aidants et les groupes familiaux témoignent partout d’un désarroi nouveau, où l’incertitude l’emporte souvent sur la confiance.

Dans votre famille, ces hausses fiscales ont-elles modifié les choix d’épargne et de préparation à la retraite ? Avez-vous déjà réorienté vos placements pour protéger un parent ou vous-même ?

Si cet article vous a aidé à mieux comprendre la réforme, partagez-le à ceux qui pourraient en avoir besoin ou raconter votre propre stratégie. Peut-être que de nouvelles mesures, ou une mobilisation collective, feront évoluer ce paysage dans les mois à venir…