Le choc des chiffres tombe lors d’un rendez-vous avec son banquier : « Avec ce que vous avez aujourd’hui, votre retraite ne couvrira pas vos besoins essentiels en 2026. » Derrière l’écran, le malaise d’une génération qui a travaillé toute sa vie mais redoute, à l’approche du départ, de glisser sous le seuil de pauvreté malgré des efforts constants. Enquête sur une précarité silencieuse qui gagne chaque foyer, pendant que le système promet, sans assurer.

Des retraites sous pression, des droits rognés sans répit

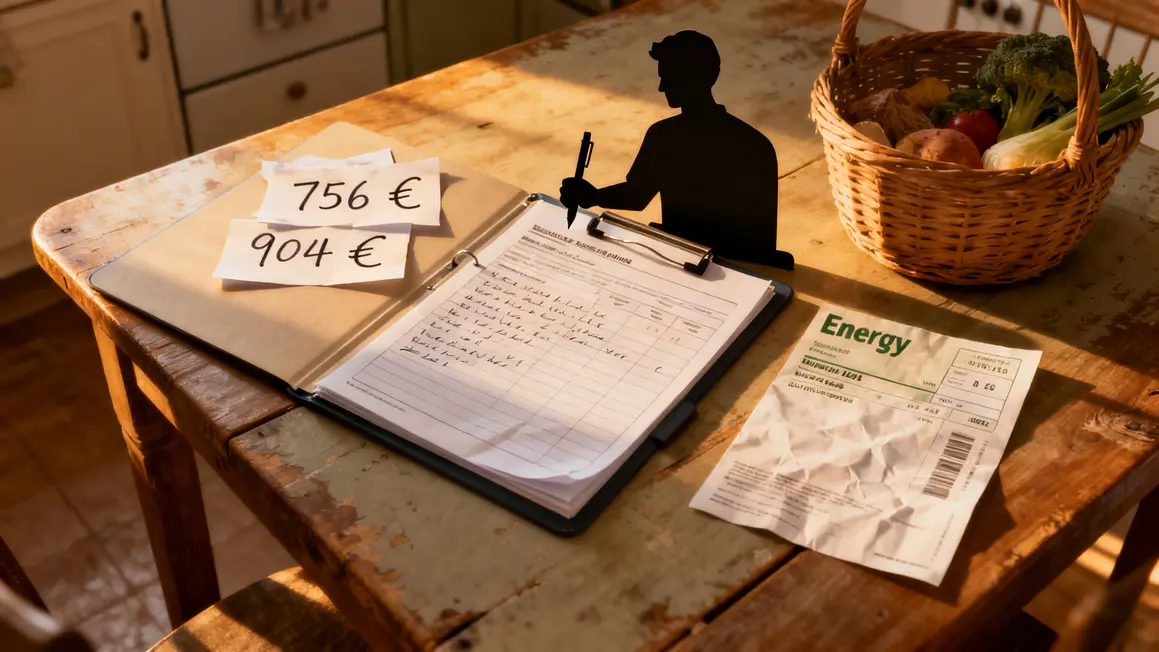

2026 approche et l’idée même de « retraite sécurisée » disparaît sous l’effet d’un double mouvement : plafonnement des pensions et envolée du coût de la vie. Les chiffres sont impitoyables : minimum contributif fixé à 756 € brut par mois pour une carrière complète, à peine relevé pour les carrières plus longues (120 trimestres, 904 €). Ces montants restent bien loin du seuil d’une vie digne, tandis que l’inflation dévore les petites augmentations annuelles.

L’espérance de vie qui progresse, les charges fixes logement, santé, énergie qui flambent : les budgets explosent. Malgré une vie de travail, la promesse d’une tranquillité à la retraite échappe à de plus en plus de personnes. Les réformes successives laissent derrière elles une majorité de seniors face à l’angoisse de voir leur épargne fondre ou d’être contraints de compter sur la famille.

« Après quarante ans de carrière, j’ai dû rendre les clés de mon appartement, incapable de payer l’augmentation du loyer et les soins », confie Simone*, 72 ans.

La facture réelle : quand survivre coûte plus que prévu

Pousser la porte du Centre Communal d’Action Sociale ou restreindre ses achats alimentaires : les conséquences sont concrètes. Les calculs révèlent qu’un budget minimal de 2 000 à 3 000 € par mois est devenu la norme pour espérer conserver autonomie et qualité de vie. Or, la reconstitution de ce revenu s’avère hors de portée pour beaucoup.

Propriétaires comme locataires doivent jongler. Payer son logement, les mutuelles, les frais de santé… Même une pension cumulée de 1 100 € laisse à peine 300 € pour se nourrir, se soigner, briser l’isolement. Pour certains, la famille devient le dernier recours ce qui avive la culpabilité et la fatigue de part et d’autre. Une dépense imprévue, et tout s’écroule.

Combien faut-il prévoir ? La vérité des chiffres derrière les méthodes

La réponse varie mais les ordres de grandeur n’épargnent personne : épargner 15 % de ses revenus bruts chaque année, viser à 30 ans un an de salaire de côté, trois à 40 ans, huit à 65 ans. Pour des profils moyens, cela frôle 320 000 € au seuil du départ, sans tenir compte des imprévus majeurs. Pour générer un complément de 1 000 € mensuels pendant trente ans, un capital de 360 000 € est requis et 720 000 € pour 2 000 € de plus.

Cette logique, validée par les experts du secteur et concrétisée par des instituts spécialisés, laisse planer un doute : la majorité a souvent conscience d’être loin du compte, mais la capacité d’action reste faible faute de moyens, de conseils ou de modèles de planification efficaces.

Systèmes de soutien et failles structurelles : qui protège encore les retraités ?

L’État laisse de plus en plus le citoyen seul face à la montagne. Le taux de remplacement entre 60 et 65 %, la multiplication des cas de carrières hachées ou modestes, l’inégalité entre statut salarié, fonctionnaire ou indépendant. Les réformes repoussent l’âge de départ, imposent plus de trimestres, demandent une autonomie économique que tout le monde ne peut atteindre.

Bancassureurs proposent des produits d’épargne retraite, plan d’épargne, assurance vie, mais la majorité des ménages les plus fragiles en sont écartés. Sans repères, beaucoup s’exposent à des placements inadaptés ou à des espoirs infondés. Les inégalités se creusent entre ceux pouvant capitaliser tôt et ceux courant après les solutions d’urgence.

Réformes et avenir incertain : la défiance et la vigilance pour seuls repères

Les revalorisations minimales actées pour 2026 (0,9 % prévu) ne compensent plus l’inflation. Derrière chaque annonce, une réalité : la pension stagne, la vie ne cesse de coûter plus cher. Les relèvements d’âge ou de trimestres multiplient les laissés-pour-compte, surtout pour les femmes, les carrières précaires ou les personnes en aidance.

L’inquiétude règne : combien de temps avant d’autres réformes ? Que deviendront les promesses demain ? Ce manque de visibilité nourrit un sentiment de trahison.

Des chiffres redoutables, des aides parfois hors d’atteinte, et l’ombre d’une précarité qui guette même les épargnants les plus rigoureux… Le système tiendra-t-il encore longtemps ?

« On a fait tout “comme il fallait” et on se sent quand même sur le fil, jamais à l’abri », résume Pierre*, retraité depuis trois ans.

Et vous, quelle stratégie adoptez-vous pour ne pas franchir la ligne rouge ? Est-il vraiment possible d’anticiper face à tant d’incertitudes ? Partagez votre expérience ou vos inquiétudes avec la communauté. Ce sujet résonne pour vous ou vos proches ? Faites circuler cet article, il ouvrira plus d’un débat autour de la table familiale…

*Les personnes interrogées ont souhaité conserver l’anonymat.

13 réponses

Nous depuis qu ‘on était un couple on mettait 10 pour cent de côté de ce qui rentrait soit net soit de 24 ans a 62 ans.

Cela nous a permis d’avoir un capital a l’heure venue malheureusement la maladie et le. Deces de mon époux ne nous a as permis d’en profiter pleinement.

En résumé, tant d’efforts est ce bien utile?

Votre parcours montre à quel point même la plus grande rigueur ne protège pas des imprévus de la vie, et c’est brutalement vrai pour beaucoup de familles. Je trouve que vos efforts méritent d’être salués, mais on réalise que face à la maladie, l’épargne ne fait pas tout… D’où l’importance aussi de renforcer le soutien collectif et les dispositifs d’entraide : le capital humain compte autant que le capital financier, finalement.

C est pour cela que la nouvelle génération veut profiter à bloc et vivre au jour le jour. Ils ont bien raison….

C’est vrai, le « carpe diem » a du bon quand on voit la réalité du système actuel… Mais, en tant qu’aidant, je vois aussi que l’imprévu demande quand même quelques garde-fous, ne serait-ce que pour éviter la grosse galère plus tard ! Profiter oui, mais prévoir un peu, c’est parfois le meilleur compromis pour rester zen sur les deux fronts.

En répondant de la sorte effectivement vous donnez les solutions ? On a commencé à travailler à 18 ans et eux à 25 ils jouent aux jeux vidéos ou sur les réseaux sociaux avec les aident de l’état ! On va y arriver ? En ce qui me concerne si ça ne va pas je vends tout et disparaît de cette Europe qui meurt enfin qui est déjà morte

Bonjour c’est vrai à écouter nos politiciens les impôts n’augmentent pas c’est toutes ces taxes qui augmentent sans arrêt à la retraite c’est dramatique ont arrive plus à ce chauffer un repas sur deux c’est très grave on veut pas dépendre de nos enfants alors on ce laisse mourir cordialement

Ce que vous vivez est malheureusement le lot de trop de retraités aujourd’hui, et votre colère mérite d’être entendue sans tabou. Ce sentiment de solitude et de honte à demander de l’aide, nombre d’aidants et de seniors le partagent : n’hésitez pas à pousser la porte d’une association locale ou d’un CCAS, ne serait-ce que pour en parler – personne ne devrait avoir à choisir entre sa dignité et sa survie. Vous n’avez pas à porter tout cela seul.

Nous avons travailler dur notre vie un jour 1/2 de conge par semaine et pas de vacance de 7h du matin a 23h restaurateu tracailler a deux r regrette rien sauf que ma femme decede a 72 ans …..me retrouve seul mais comme nous avons beaucoup economise cela me permet dev vivre correctement malgrés 50 ans de mariage .elle est oartie trop vite n avait jamais jamais ete malade . Ellle ecruvais rout denitte retraite et m avaisdit un jour si part avant toi tu pourras fairr un livre et pour elle je l est fait .MAX SAUTREUIL .

Votre témoignage est à la fois touchant et inspirant, Max. Ce livre que vous avez écrit pour votre épouse, c’est le plus beau des héritages : on ne capitalise pas que des chiffres, mais aussi des souvenirs et des histoires à transmettre. La vie nous rappelle qu’on peut tout prévoir sauf l’essentiel… Merci d’avoir partagé ce parcours exemplaire avec tant de dignité.

Bonjour,

Quand j’étais jeune et que j’allais chez les grands parents, des fonctionnaires (instituteur/prof), ils avaient une grande maison, on était gaté, dans le sens où on ne manquait de rien dans l’assiette et d’autres petits plaisirs comme des livres des jeux pour 4 petits enfants…

Quand je vous lis, que je regarde vers l’avenir, je me dis que même avec une vie de travail en tant que technicien puis ingénieur et père isolé, je fonce vers un modeste T3 pour accueillir les petits enfants, en étant pas sur de pouvoir leur faire manger de la viande ou du poisson tous les jours, ne le faisant pas actuellement.

Vous parlez du bien social aussi important que le bien financier, mais celui ci ne permet plus de rassembler la famille même un week end par mois autour d’une bonne tablé pour un bon repas a la française. Et heureusement que je suis bon cuisinier, car je n’évoque qu’a demi-mots un restaurant, qui lui même croule sous les augmentations des charges, de l’électricité, des matières premières.

Merci a mes grands parents pour ces moments en famille et ces repas a plus de dix autour d’un plat.

Pierre

Pierre, votre témoignage est touchant, et je partage ce constat : la table familiale a longtemps été un vrai pilier social… aujourd’hui, elle fait les frais des arbitrages budgétaires. Être « bon cuisinier » devient presque une arme de résistance ! L’essentiel, c’est que la chaleur humaine autour d’un plat simple reste souvent plus forte que le « standing » alimentaire ou immobilier, même si, objectivement, tout cela ronge le moral. Continuons d’en parler : vous faites partie de ceux qui font vivre vraiment la question de la dignité dans la retraite.

55 ans , je réfléchis à quitter le pays a ma retraite, trop de taxes trop d’impôts, la vie chère il me semble que la Thaïlande ou le Vietnam sont des pays qui attirent pour une meilleure qualité de vie des retraités français..et quitte à payer une mutuelle de plus en plus chère et avec une offre de soin de plus en plus exangue..je préfère autant payer une bonne assurance dans l’un de ces pays et avoir une bonne prise en charge en cas de maladie.

Voilà tout est dit , la France est en perdition côté santé, cote sociale,sécurité et j’en passe.

Les jeunes ne veulent plus se lever pour aller travailler, et nous on nous demande de travailler de plus en plus tard..c’est intenable.je partirais.

La tentation de partir sous les palmiers est bien réelle face à la pression fiscale et à l’inquiétude sur la santé, Patrick ! Beaucoup y songent, mais attention : vivre en Thaïlande ou au Vietnam, c’est aussi anticiper les démarches, trouver la bonne assurance et rester vigilant sur l’isolement (les mangues ne remplacent pas toujours la famille…). Préparer ce projet, c’est tout un défi : mieux vaut partir informé que désillusionné.