La course aux meilleurs rendements d’assurance vie relance la colère des épargnants : un même placement peut rapporter moins de 1,50 % ou grimper à plus de 4,60 % selon le fonds choisi, et des contrats familiaux en pâtissent.

Rendements en euros : l’écart scandaleux confirmé pour 2026

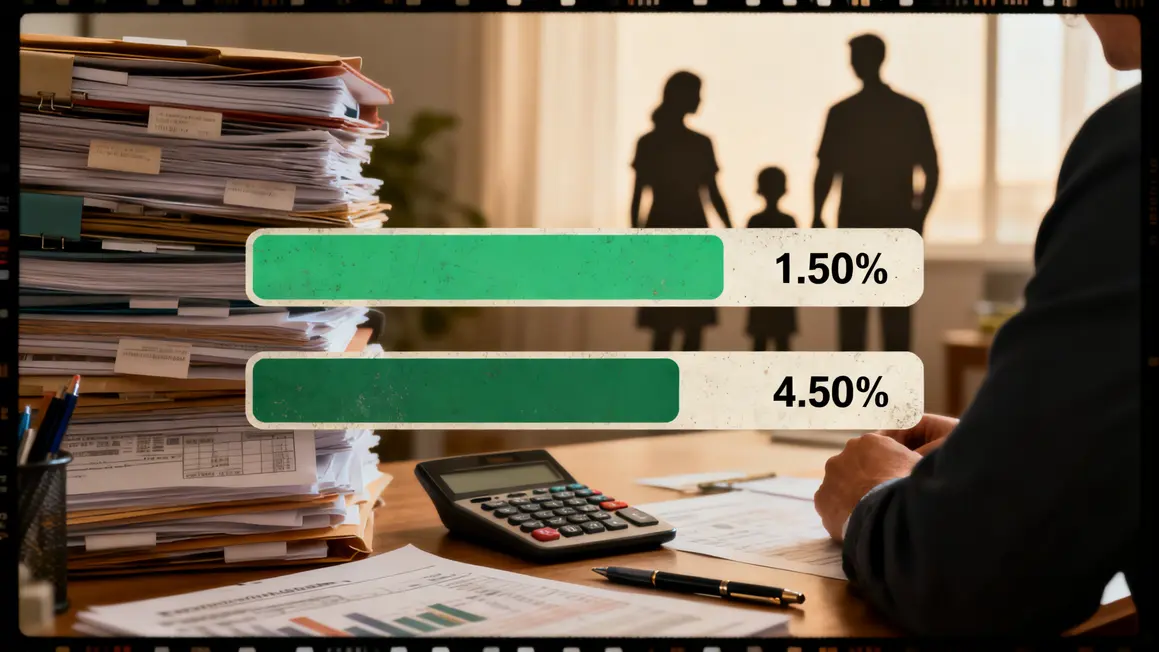

Sur l’année 2025, le rendement des fonds assurance vie en euros a varié de 1,50 % à 4,50 %. Ces inégalités devraient exploser en 2026, malgré un climat de stabilité des taux. Les familles qui se contentent du minimum perdent plusieurs centaines d’euros annuels, sans le savoir.

Le secret réside dans la gestion financière : certains assureurs multiplient les stratégies offensives, injectant des obligations à taux élevé et libérant des réserves, tandis que d’autres restent figés sur des portefeuilles anciens peu performants.

Pourquoi autant de disparités immédiatement ?

Entre deux contrats, tout change : bonus ponctuels, incitations réservées à ceux qui investissent en unités de compte et choix de fonds « nouvelle génération » font toute la différence. AXA vise par exemple 4,50 % pour son fonds Croissance, Netissima affiche jusqu’à 4,60 % en 2026, mais à condition d’investir sur des supports à risque contrôlé.

« Je viens d’apprendre que mon voisin, pour le même placement, touche le double de rendement… on se sent vraiment floué. »

Résultat, ceux qui ne scrutent pas leur contrat ratent parfois l’équivalent d’un treizième mois, spécialement les familles et aidants mobilisés ailleurs.

Les offres bonus (jusqu’à 1,60 %) sont réservées à des versements avant juin ou décembre 2026, souvent avec un minimum en unités de compte.

Stratégies concrètes pour ne pas subir la moyenne

Les experts recommandent désormais trois leviers concrets :

- Privilégier les fonds qui affichent un rendement historique stable et au-dessus de la moyenne (plus de 2,8 %).

- Profiter des coups de pouce : bonus temporaires, versements fléchés sur unités de compte, stratégies « vertes » ou innovantes.

- Accepter une petite part de risque (ex : garantie à 98 % au lieu de 100 %) pour viser plus de 4 % sans mettre tout le capital en jeu.

Certains contrats, comme « Objectif Climat », montent à 3,26 % tout en offrant une protection partielle, ce qui séduit de plus en plus de seniors et d’aidants en quête d’un équilibre entre rendement et sécurité.

Impact immédiat pour les familles et les aidants

L’écart de rendement provoque frustration, sentiment d’injustice, voire dispute en famille lors de la transmission : certains découvrent trop tard qu’ils auraient pu agir en comparant mieux, ou en réclamant l’accès à ces offres sous conditions.

Sans arbitrage, la différence de gain sur dix ans atteint parfois plusieurs milliers d’euros – un enjeu crucial pour sécuriser un budget de vie ou préparer des factures liées à l’avancée en âge.

Piqures de rappel et pièges à éviter fin 2025 / 2026

Plusieurs erreurs reviennent chaque année : rester sur un contrat « historique », ignorer les bonus temporaires, ou sous-estimer l’impact des unités de compte sur la sécurité du capital. L’attention aux frais de gestion et à la redistribution des réserves reste essentielle dans le choix final.

Le constat des familles rejoint celui de nombreux experts : il existe aujourd’hui un gouffre entre la promesse d’une épargne sûre et la réalité du marché, où la vigilance paie autant que les placements eux-mêmes.

Ne laissez pas passer la période des offres temporaires : les conditions changent vite, et l’accès aux meilleurs taux dépend souvent d’un coup de fil ou d’un rendez-vous rapide avec un conseiller.

Quelles solutions pour 2026 ?

- Surveillez régulièrement la performance de votre contrat (rapports annuels, tableaux comparatifs…)

- Négociez les bonus avec votre assureur, surtout pour des versements ou arbitrages importants cette année

- Osez interpeller sur la gestion des réserves : une meilleure redistribution, c’est un rendement plus équitable

La course aux rendements s’annonce houleuse : à vous de jouer pour que l’assurance vie protège réellement votre effort d’épargne et celui de vos proches.

Vous êtes confronté à ce casse-tête de l’assurance vie ? Avez-vous réussi à booster votre rendement cette année, ou le sentiment d’injustice domine ? Partagez votre expérience, interpellez votre conseiller… et transmettez ces conseils à ceux qui veulent éviter les mauvaises surprises !