Alors que l’été 2025 s’installe doucement, une actualité discrète mais cruciale pourrait impacter les économies de millions de Français. Le taux de rémunération du Livret A, produit d’épargne préféré des ménages, pourrait être revu à la baisse dès le 1er août 2025. Une évolution prévisible, mais non sans conséquence pour votre épargne de précaution.

Pourquoi le taux du Livret A va baisser

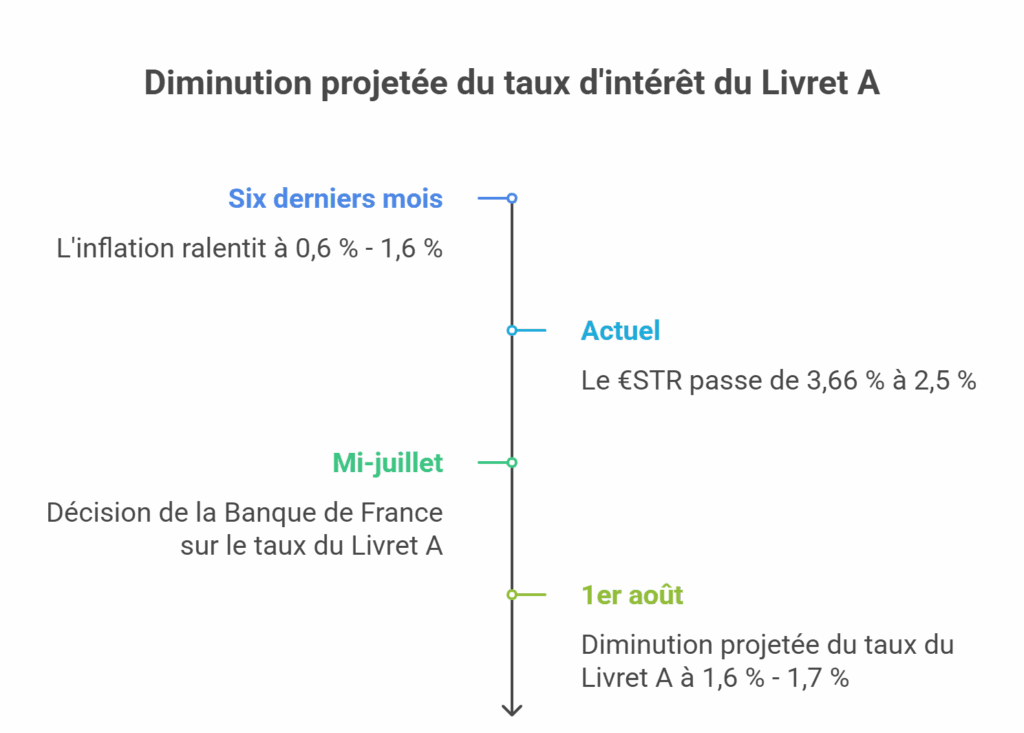

Le calcul du taux du Livret A repose sur une formule réglementaire, prenant en compte deux indicateurs économiques :

- L’inflation hors tabac, qui a nettement ralenti (entre 0,6 % et 1,6 % ces six derniers mois) ;

- Le taux interbancaire à court terme (€STR), en baisse lui aussi (passé de 3,66 % à environ 2,5 %).

Résultat : selon plusieurs projections, le taux pourrait passer de 2,4 % à 1,6 % ou 1,7 % au 1er août. Une décision attendue mi-juillet par la Banque de France, puis validée par le gouvernement.

Quel impact sur vos économies ?

Pour un Livret A plafonné à 22 950 €, la rémunération mensuelle passerait de environ 45,90 € aujourd’hui à seulement 32,50 €. Soit une perte d’environ 160 € sur un an.

Bon à savoir : Le Livret A reste exonéré d’impôts et ses fonds sont disponibles à tout moment. C’est ce qui en fait toujours un outil d’épargne de précaution.

Faut-il déplacer votre épargne ?

Face à cette baisse de rendement, vous pouvez envisager d’autres supports, en fonction de vos objectifs :

- LEP (Livret d’épargne populaire) : réservé aux revenus modestes, il pourrait offrir un taux supérieur à 4 %, si vous êtes éligible.

- LDDS : alternative au Livret A avec les mêmes garanties, parfois plus réactif à l’inflation.

- Assurance-vie en fonds euros : rendement moyen attendu entre 2,5 % et 2,8 % en 2025, avec une sécurité partielle.

Stratégie recommandée

Le Livret A reste idéal pour votre épargne de court terme ou d’urgence. Mais pour faire fructifier un capital à moyen ou long terme, il devient pertinent de :

- Laisser uniquement l’équivalent de 1 à 3 mois de dépenses courantes sur votre Livret A ;

- Placer le reste sur des supports mieux rémunérés, selon votre appétence au risque ;

- Suivre de près les évolutions économiques et les annonces de la Banque de France à mi-juillet.

Conclusion : Sécurité ou rendement, à vous de choisir

La baisse du Livret A ne signe pas la fin de ce produit emblématique, mais elle pousse à réfléchir à une diversification de votre épargne. Préparer l’avenir passe par des arbitrages éclairés entre disponibilité, fiscalité, et performance. Le tout, sans céder à la panique, mais en ajustant sereinement sa stratégie.

Restez informé(e) : suivez les prochaines annonces officielles pour adapter votre épargne dès l’été 2025.