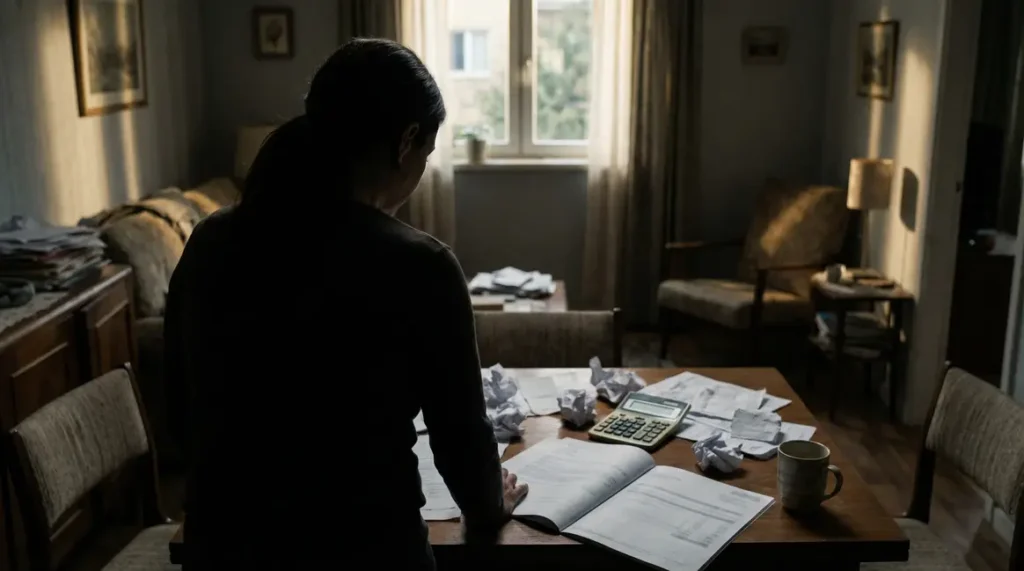

Quand Claire* a choisi les rachats programmés pour sa mère, elle rêvait d’une solution simple : des petits versements mensuels sur le compte, de quoi payer l’aide à domicile sans rien chambouler. Mais quelques années plus tard, tout bascule. Une ligne apparaissant « solde quasi nul » sur le relevé d’assurance-vie, une alerte de l’assureur, et la douche froide : l’erreur ne pardonne pas, il reste à peine de quoi financer un mois de soins.

Derrière les promesses, un mécanisme qui peut piéger

Les rachats programmés sont souvent présentés comme un « compromis idéal » entre rente viagère et retrait unique. L’idée séduit : créer sa propre rente, profiter de revenus flexibles, transmettre le capital restant. Mais la réalité, plus silencieuse, montre des failles. Un simple mauvais calibrage des retraits suffit à vider le contrat bien plus vite que prévu, sans possibilité de retour en arrière.

Bertrand*, professionnel en gestion de patrimoine, constate régulièrement ce scénario : « Les gens pensent sécuriser leurs vieux jours. Mais un rythme mal dosé, ajouté à des conseils parfois sommaires, finit par tout ruiner. »

Témoignages de familles et experts : la face cachée des retraits automatiques

Chez MyJugaad, plusieurs aidants familiaux racontent un parcours semé d’embûches. Claire explique : « On m’a proposé un virement automatique de 600 euros par mois pour maman. On ne nous a pas prévenu que les frais et la fiscalité pouvaient réduire la durée de la rente. Trois ans après, tout le capital a fondu. »

« On ne parle jamais assez du risque d’épuisement. On pense bien faire et puis, un jour, il faut tout reprendre à zéro, chercher des aides ailleurs… »

De son côté, Jérôme*, fils d’une résidente en Ehpad, n’oubliera pas la déception : « On pensait avoir trouvé la parade à la rente viagère, mais la somme restante n’a rien à voir avec nos attentes, et impossible de faire marche arrière. On se sent piégé par la complexité. »

Zones d’ombre : transmission, fiscalité, administration…

Derrière la promesse de liberté, des inconnues persistent. Le fonctionnement fiscal des rachats programmés peut dérouter : chaque retrait comporte une part de capital non imposable, mais la part d’intérêts est soumise à l’impôt, sauf à condition de respecter une stratégie très fine (petits montants, durées longues…). Une mauvaise anticipation, et l’abattement annuel de 4 600 euros (ou 9 200 euros pour les couples) ne suffit plus à limiter l’impact fiscal.

Autre difficulté, le cumul de prélèvements bancaires, de frais cachés, et surtout l’impossibilité de revenir sur un rythme de rachat déjà appliqué en cas de problème de santé ou d’allongement de l’espérance de vie.

Qui porte la responsabilité ? Les familles en première ligne

Si certains assureurs alertent désormais davantage, beaucoup d’aidants s’estiment laissés seuls. Les brochures vantent la simplicité, mais peu détaillent les risques. « Il faudrait parfois un diplôme pour comprendre le détail de chaque clause », s’exaspère Claire*. Certains professionnels du secteur dénoncent aussi l’ambiguïté des documents, rarement adaptés au grand âge ou à la surcharge des aidants.

In fine, c’est la famille qui paie le prix du choix mal accompagné, souvent au moment où il est trop tard.

Des pistes pour protéger son autonomie et son héritage

Quelques solutions émergent. Simuler chaque scénario de retrait. Réduire les montants en anticipant une longue durée de vie. Multiplier les points d’étape avec l’assureur. Diversifier les supports pour amortir les coups durs du marché. Mais, malgré les avancées promises, la transparence et le conseil indépendant restent l’exception. Et la peur de l’erreur, elle, ne disparaît pas d’un simple clic de validation.

Conserver sa liberté financière sans risquer l’effondrement de son capital relève toujours du numéro d’équilibriste. Les familles s’en rendent compte, souvent trop tard, une fois le compte vidé.

Et vous, que choisirez-vous pour sécuriser vos revenus et préserver votre héritage face à ces pièges méconnus ? Avez-vous déjà eu des doutes ou de mauvaises surprises avec les rachats programmés ? N’hésitez pas à partager votre expérience ou vos questions, d’autres aidants et familles s’y retrouveront sûrement.

Vous connaissez des proches confrontés à ce casse-tête ? Partagez cet article avec eux : mieux vaut prévenir que tout perdre, même sans s’en rendre compte.

*Les personnes interrogées ont souhaité conserver l’anonymat.