Les promesses de l’assurance vie, autrefois symbole de sécurité pour les familles et seniors, sont désormais mises à mal par des stratégies complexes et des clauses opaques. Derrière les taux annoncés et le classement des fonds euros, une réalité se dessine : pour obtenir un vrai rendement, il faut accepter bien plus de risque, une frustration qui monte chez ceux qui ne veulent qu’un placement tranquille pour traverser une période incertaine.

Contexte : quand la stabilité s’effrite

Longtemps, l’assurance vie en fonds euros rassurait tout le monde, du jeune aidant qui sécurisait les économies d’une mère fragile à la retraitée qui veut préserver son pouvoir d’achat face à l’inflation. Mais depuis deux ans, les taux s’effondrent et les conditions se multiplient. Les assureurs imposent des allocations minimales en unités de compte des produits plus risqués, et rarement compris du grand public. Ce durcissement des règles frappe surtout les profils prudents et ceux qui n’ont pas l’habitude de prendre des risques financiers.

Éléments de preuves et décryptage des pratiques

Les chiffres parlent d’eux-mêmes : il y a dix ans, un rendement de plus de 4 % était courant. Aujourd’hui, le taux médian des fonds euros plafonne à 2,60 %, soit souvent moins que l’inflation. Pour obtenir un rendement boosté, il faut désormais investir entre 30 % et 75 % en unités de compte, selon le contrat. Les frais cachés, l’accès à des bonus conditionnels et les seuils d’entrée élevés rendent le choix périlleux.

Par exemple, chez Corum Life, seul un quart du capital peut être placé en fonds euros, le reste doit s’aventurer sur d’autres supports. Sur Essentiel Vie, un bonus est réservé à ceux qui maintiennent leur capital plusieurs années. Cette mécanique décourage les petits épargnants, ou ceux qui ont besoin de pouvoir retirer leurs économies en cas d’urgence médicale ou familiale.

Témoignages de terrain et impact direct

« J’ai voulu garantir les économies de mon père en maison de retraite, mais la conseillère m’a expliqué que la moitié devait aller sur des placements risqués pour avoir un rendement convenable. Ce n’est pas ce qu’on m’avait promis », raconte une aidante familiale.

Nombre d’aidants et de seniors autonomes se sentent piégés : le contrat à haute performance impose un compromis entre sécurité et rentabilité. Pour certains, la promesse de “capital garanti” devient un leurre, car les performances affichées ne tiennent compte que des fonds euros, alors que la réalité du contrat dépend largement des unités de compte, dont la volatilité est déroutante.

Analyse des responsabilités et failles du système

Les assureurs jouent sur une communication partielle. Les documents officiels détaillent rarement les impacts réels des allocations imposées, et les frais récurrents ou conditionnels grignotent le rendement. Les plus gros groupes, comme Generali ou Swiss Life, imposent leur modèle et créent une fracture : les épargnants avertis ou aisés accèdent aux meilleurs produits, tandis que le public fragile doit composer avec les clauses restrictives.

Le cadre réglementaire reste insuffisant. L’ACPR ne contraint pas les assureurs à détailler la totalité des risques liés à l’investissement en UC. Conséquence : la pression retombe sur les familles anxieuses, qui cherchent juste à protéger un parent ou à compléter un revenu sans s’exposer à une perte.

Zones d’ombre et jeux marketing

Si certains fonds (Actif Garanti) restent accessibles sans obligation d’unités de compte, beaucoup d’autres conditionnent leur bonus à un engagement long ou à des allocations risquées. La transparence manque, surtout face au jargon technique et aux rendements qui paraissent alléchants, mais qui dépendent d’une fidélité ou d’une prise de risque peu compatible avec l’objectif de sécurisation d’un patrimoine familial.

Impact sur le quotidien des familles et seniors

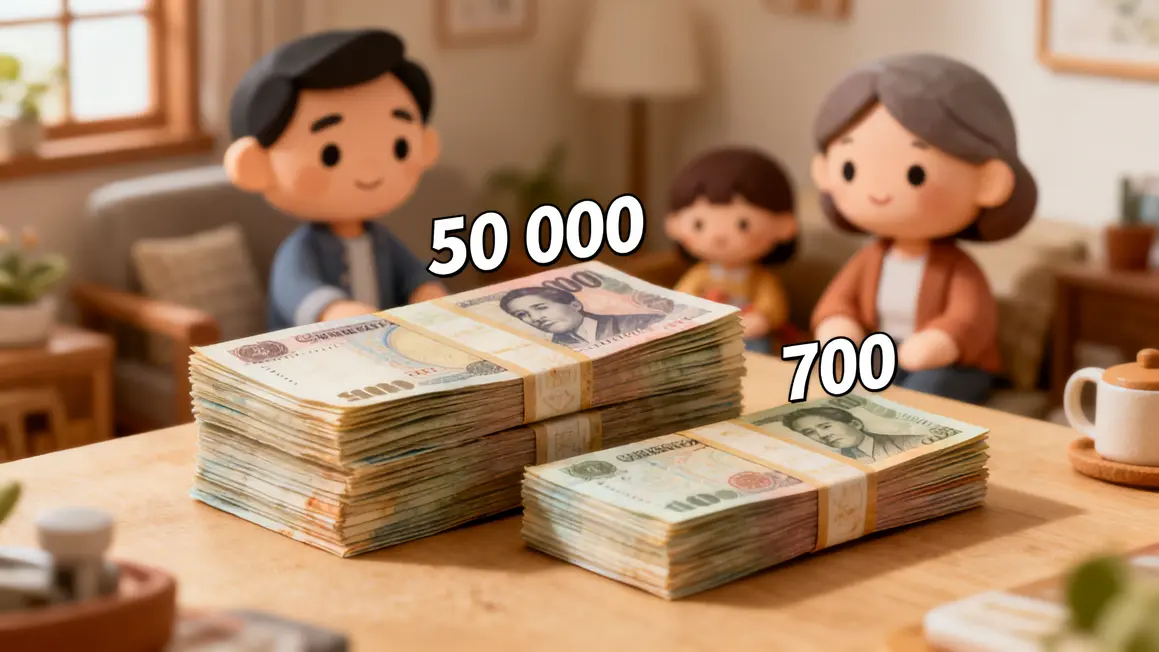

Pour beaucoup, une performance médiocre laisse un sentiment d’injustice : après avoir investi des années pour protéger un parent ou préparer la retraite, le pouvoir d’achat s’envole, parfois plus vite que les intérêts générés. L’écart entre un fonds euro médiocre et un contrat performant peut dépasser 700 € sur un investissement de 50 000 € en un an. Et lorsque les obligations de verser en unités de compte entraînent des pertes, c’est toute une vie d’épargne qui se retrouve mise à mal.

Quelles perspectives et solutions, face à la frustration ?

Le marché des fonds euros se transforme. Les offres vraiment sécurisées se raréfient, et l’avenir semble réserver encore plus de diversification forcée. Pour naviguer dans ce paysage, il reste quelques pistes : sélectionner un contrat sans clause risquée, préférer une allocation prudente, voire diversifier via des produits ISR mais toujours en vérifiant les conditions et les frais. L’année à venir impose de nouveaux arbitrages, où chaque décision doit s’appuyer sur une lecture fine des contrats et une volonté de préserver l’humain avant le rendement.

Ce bras de fer entre rentabilité et sécurité laisse peu de place à l’erreur pour les familles déjà épuisées par la charge mentale et les seniors fragiles. Ce sujet vous concerne ? Votre expérience ou vos conseils peuvent éclairer d’autres familles, alors n’hésitez pas à partager votre avis ou votre parcours en commentaire. Et si ce comparatif vous aide, transmettez-le autour de vous : dans le monde de l’assurance vie, chaque information fiable compte pour éviter une mauvaise surprise.

4 réponses

Cette article confirme mon sentiment.

Après avoir placé 11000€ sur une assurance vie pendant 8 ans (70% de fonds euros), nous avons gagné 1000€ (opération x 2 car nous avons 2 assurances vie).

Aujourd’hui, il faut réinvestir, on nous propose 10 ans sans fond Euros.

Mon contrat reste en attente de signature car je crains de faire à nouveau un « mauvais placement « .

Votre histoire parle à beaucoup de familles : mieux vaut attendre que signer dans le flou, surtout avec des contrats sans fonds euros (c’est un peu comme acheter une maison sans voir la toiture !). Prenez le temps d’exiger des explications claires sur les risques et les frais avant toute décision. Votre prudence est une force, pas un défaut, surtout dans ce contexte mouvant où la sécurité n’est jamais trop questionnée.

Étant complètement néophyte en matière d’assurance vie, j’ai dû apprendre tout le jargon, les subtilités des frais de gestion, délai de rachat partiel ou total en cas de coup dur etc pour décrypter les très nombreuses offres.

D’après ce que j’ai compris, il ne reste que très peu d’AV proposant du monosupport fonds euros.

En revanche, les multisupport sont légion.

Les AV qui ont retenu mon attention sont celles qui permettent d’allouer la totalité du versement sur les fonds euros sans obligation d’UC.

Tant pis pour le rendement tant qu’il est supérieur à celui du livret A et qu’il neutralise les effets de l’inflation…

Prudence, il faut bien tout lire : certaines AV garantissent le capital à hauteur de 98% et pas 100%…

Et les taux boostés le sont maximum 2 ans avec un ticket d’entrée variable d’une AV à l’autre : attention au taux le reste de la vie du contrat…

Un vrai casse-tête 😬

Pour ma part, j’ai décidé d’ouvrir 3 AV pour répartir les risques au cas où je n’aurais pas tout saisi 🤷

Vous avez parfaitement résumé la galère : entre clauses à la loupe et taux boostés façon feu de paille, c’est un vrai sudoku version assurance vie ! Ouvrir plusieurs AV pour limiter les mauvaises surprises, c’est malin et, franchement, vous n’êtes pas la seule à opter pour cette prudence. Je confirme : on peut sacrifier un peu de rendement pour mieux dormir, et dans ce secteur, c’est loin d’être une hérésie.