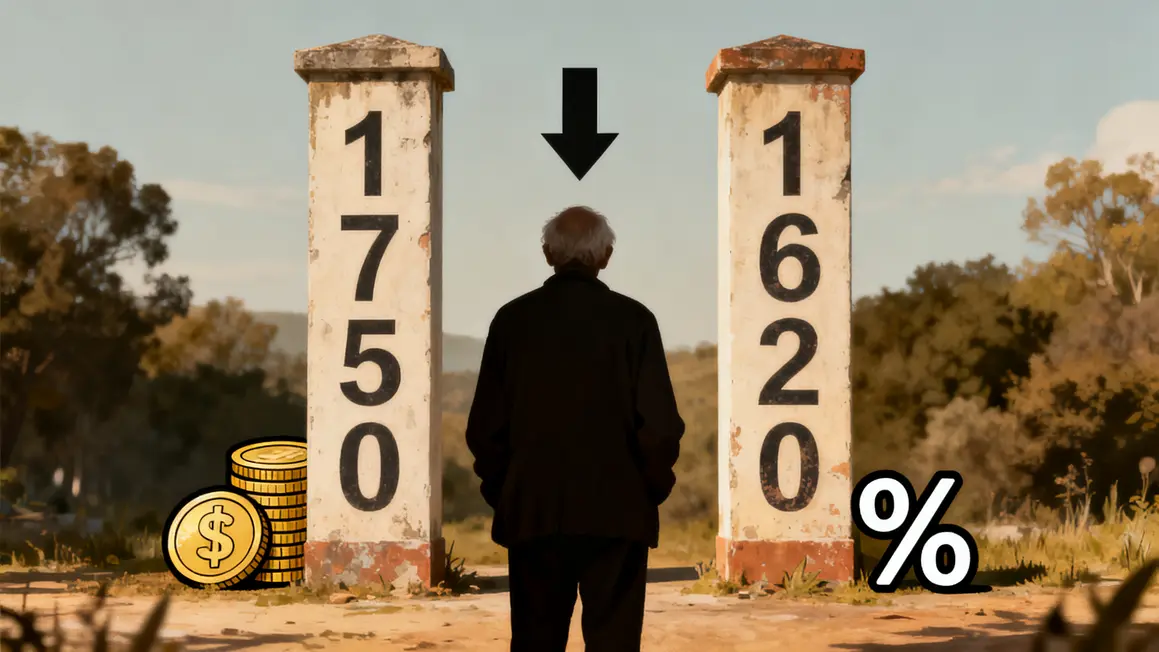

Claude*, retraité français, reçoit 1 750 € brut de pension par mois. Mais entre les annonces rassurantes du budget 2026 et la réalité qui tombe sur son compte, l’écart se creuse : le montant réel versé fond à vue d’œil sous l’effet des prélèvements sociaux, alors même qu’il reste non imposable sur le revenu.

Pension affichée, pension amputée : ce qui change en 2026

En 2026, la grille d’imposition reste stable pour les retraités : pas de hausse automatique, abattement fiscal de 10 % conservé, seuils ajustés à l’inflation. Officiellement, Claude échappe à l’impôt sur le revenu sur sa pension annuelle de 21 000 €. Mais la réalité est tout autre sur le relevé de banque.

Avant même de percevoir un euro, Claude doit composer avec la Contribution Sociale Généralisée à 7,4 %, soit environ 130 € prélevés chaque mois.

La CRDS et la Casa se greffent aussitôt.

Bilan ? Son “reste à vivre” tombe à 1 620 € mensuels, amputé de 1 554 € par an. L’impôt sur le revenu est nul, mais la ponction invisible, elle, ne faiblit pas.

| Type de retenue | Montant pour Claude |

|---|---|

| Prélèvements sociaux (CSG, CRDS, Casa) | 1 554 €/an (~130 €/mois) |

| Impôt sur le revenu | 0 € |

| Pension nette après cotisations | 1 620 €/mois |

Un abattement fiscal qui protège… partiellement

L’abattement de 10 % limite l’imposition des pensions, ramenant le revenu imposable de Claude sous le seuil fiscal (18 900 € après abattement). Mais il ne concerne pas les cotisations sociales.

Même si l’État assure protéger les petites retraites, ce sont ces prélèvements qui pèsent réellement chaque mois, inchangeables quelle que soit la situation.

L’injustice ressentie : “Non imposable mais jamais à l’abri des ponctions”

Claude n’a aucun impôt sur le revenu à payer, mais cela ne signifie pas un gain de pouvoir d’achat.

“Chaque mois, près de 130 € disparaissent sans que j’aie mon mot à dire”, souffle-t-il.

“On croit la pension nette, mais on se retrouve à gérer des fins de mois serrées.” Ce paradoxe illustre une inquiétude chez de nombreux retraités à pension modeste ou intermédiaire.

« La douche froide, c’est de voir chaque mois la pension diminuer malgré l’absence d’impôt. »

Budget sous tension et conseils pour ne pas subir

Le calcul est brutal : entre pension brute et pension nette, l’écart représente des achats essentiels pour Claude, qui doit repenser sa gestion quotidienne.

Une vigilance accrue s’impose sur toutes les dépenses fixes : loyer, alimentation, santé.

Faire appel à un conseiller retraite, revoir ses contrats et solliciter les aides sociales disponibles sont devenus des réflexes pour limiter l’impact.

*Les personnes interrogées ont souhaité conserver l’anonymat.

Cette situation vous surprend-elle ? Avez-vous déjà constaté une différence aussi marquée entre la pension annoncée et le montant effectivement versé à la fin du mois ? Partagez votre ressenti ou vos astuces pour préserver votre budget retraite, et pensez à transmettre cet article autour de vous si vous avez trouvé ces chiffres édifiants !