Chaque printemps, les sept cases T, L, P, F, W, S et G promettent une demi-part supplémentaire à la déclaration d’impôts. Mais la réduction d’impôt annoncée est-elle si accessible ? Beaucoup espèrent un coup de pouce budgétaire, d’autres redoutent les pièges administratifs ou les mauvaises surprises. Voici l’analyse précise sur ce mécanisme : bonus réel ou mirage fiscal ?

Pourquoi ces sept cases existent-elles ?

Le système des demi-parts fiscales s’est construit pour corriger l’impact de certaines situations personnelles sur le niveau d’imposition. Depuis l’après-guerre, le législateur tente d’ajuster la pression fiscale en faveur des familles monoparentales, des invalides, des anciens combattants et de leurs veuves. L’objectif : éviter qu’un événement de vie difficile n’entraîne un poids fiscal disproportionné, et offrir un filet de sécurité économique à ceux qui en ont le plus besoin.

Quelles sont ces sept cases et qui concerne-t-elles ?

- Case T : Parent isolé avec enfant à charge

- Case L : Parent isolé ayant élevé seul un enfant au moins 5 ans

- Case P : Titulaire d’une carte d’invalidité ou pension militaire (personne seule)

- Case F : Conjoint titulaire d’une carte d’invalidité ou pension militaire

- Case W : Veufs/veuves ou anciens combattants âgés de 74 ans et plus

- Case S : Couples dont l’un a 74 ans et plus, titulaire carte du combattant

- Case G : Veufs/veuves de guerre, bénéficiaires de pension reconnaissant ce statut

Les conditions et les preuves à fournir

Chaque case vise un public identifié, selon des critères stricts. Il ne suffit jamais de simplement cocher : une attestation sur l’honneur, une carte d’invalidité, un certificat de scolarité ou une pension doivent pouvoir être présentés. L’administration fiscale recoupe régulièrement ces démarches, parfois plusieurs années après. Les oublis ou erreurs exposent à des rattrapages coûteux.

“En direct du terrain, beaucoup pensent que c’est automatique, surtout pour les anciens combattants ou les seniors isolés… mais le risque de passer à côté par méconnaissance ou simple oubli reste important.”

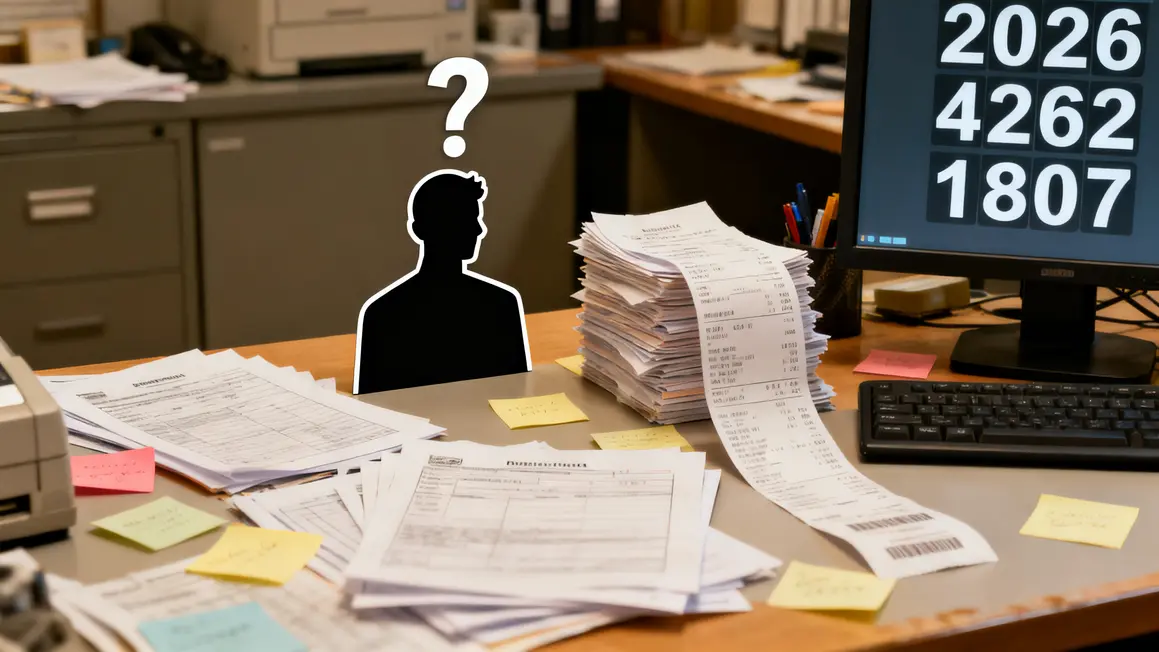

Demi-part et réalité du gain : jusqu’à 4 262 € pour certains… mais attention !

En 2026, la réduction maximale atteignable grâce à ces demi-parts varie selon votre profil. Un parent isolé pourra alléger son impôt jusqu’à 4 262 € (case T). Pour un invalide, un ancien combattant ou leur conjoint, le gain plafonné est de 1 807 €, renforcé par une réduction complémentaire possible jusqu’à 1 801 € si le premier plafond est atteint.

Ce gain reste une réalité si la case est remplie correctement, les justificatifs transmis et la situation conforme. Cependant, l’administration traque les doublons et les mauvaises utilisations : impossible de cumuler les cases T et L, par exemple. Veillez aussi à chaque changement de situation familiale ou de statut en cours d’année.

Pièges, restrictions et erreurs fréquentes : où l’illusion guette

- Cases non cumulables (T/L, W/G)

- Justificatifs manquants = réduction annulée

- Décocher une case d’une année sur l’autre par oubli (décès, majorité enfant, etc.)

- Attente ou contrôle de l’administration possible plusieurs années après

Les démarches peuvent décourager. Entre documents à scanner, attestation à rédiger, délais différents selon les départements, la tentation est forte de remettre la déclaration ou d’oublier une étape clef. Or, une déclaration validée trop rapidement entraîne parfois la perte d’avantages bien réels.

Projections pour 2026 : tendance au resserrement ou élargissement ?

La fiscalité sur les demi-parts pourrait évoluer en 2026, sous la pression de réformes visant à simplifier ou à cibler davantage les bénéficiaires. Certains experts anticipent des démarches administratives plus accessibles, notamment via le développement de simulateurs ou d’aides en ligne pour les plus fragiles.

En revanche, le contexte budgétaire incite parfois à resserrer les plafonds ou à exiger plus de preuves, ce qui pourrait rendre l’accès à ces réductions moins automatique et plus conditionné à la production de justificatifs précis.

Fake ou pas : l’avantage fiscal existe-t-il vraiment ?

Oui, la demi-part supplémentaire est bel et bien tangible pour tous ceux qui remplissent scrupuleusement les critères. La complexité est réelle mais le gain n’a rien d’une légende urbaine, à condition de ne pas bâcler sa déclaration ni négliger les pièces à joindre.

Valable pour des milliers d’aidants, de seniors et d’anciens combattants chaque année, l’avantage peut faire baisser l’impôt de façon nette et efficace. Attention cependant à la vigilance administrative : le rêve fiscal ne tient qu’à la preuve apportée.

Le casse-tête tourne parfois à l’angoisse. Certains seniors ou aidants témoignent : “Nous avons coché la case, mais six mois plus tard, il fallait encore faire suivre une attestation, sinon tout tombait à l’eau !” Sans accompagnement, le risque de rater la bonne case reste bien présent.

Les dispositifs de soutien vont-ils s’améliorer dans le futur ? Les débats actuels mettent la lumière sur la place des aidants et des personnes âgées dans le système fiscal. Certains proposent déjà de simplifier, d’autres de renforcer le ciblage sur les plus fragiles. Face à cette évolution, la clé reste la pédagogie et l’anticipation sur la déclaration.

Ce système de demi-part supplémentaire vous concerne-t-il ? Vos démarches se sont-elles révélées faciles ou semées d’embûches ? Quels ajustements vous sembleraient vraiment utiles ? N’hésitez pas à partager votre expérience ou vos questions pour faire avancer la pratique.