Chaque printemps, la fameuse ligne des 10 % d’abattement sur la pension s’invite sur la déclaration d’impôt, comme un petit coussin discret venu amortir la bascule dans la retraite. Mais ce coup de pouce automatique, hérité d’un vieux compromis, oscille entre soulagement bienvenue et énigme fiscale, surtout au moment où chaque euro pèse lourd dans le budget de l’État. La mesure, tiraillée entre sons de cloche contradictoires, débats politiques sur sa suppression, question d’égalité avec les actifs, et la perspective d’une nouvelle déduction forfaitaire qui pourrait tout rebattre, réveille bien des réactions. Loin de s’effacer, cette mini-révolution administrative brouille les frontières de la justice fiscale et la page n’est pas prête d’être tournée.

Un avantage fiscal qui pose question : les 10 % d’abattement pour les retraités

Dès que la saison des déclarations revient, une question émerge : pourquoi un retraité bénéficie-t-il toujours d’une remise d’impôt alors que les fameux « frais professionnels » ne sont plus d’actualité ? Pour des millions de retraités, cet abattement automatique de 10 % sur la pension intrigue, entre petit coup de pouce budgétaire et vieille spécificité fiscale. Un geste copié sur celui des actifs, mais dont l’origine soulève débat, surtout quand la chasse aux économies publiques bat son plein. Parmi ceux qui s’interrogent ou craignent de perdre cet avantage qui allège chaque année la feuille d’impôt, nombreux sont ceux qui cherchent à comprendre ses racines. Retour sur une mesure fiscale vieille de près d’un demi-siècle, qui continue de faire parler d’elle et de provoquer des réactions parfois vives.

La logique de l’abattement de 10 % : un coup de pouce issu d’un ancien compromis

Le plus souvent, on pense à un « cadeau » dédié aux actifs pour compenser trajets, repas ou fournitures. Pourtant, depuis 1978, l’abattement de 10 % concerne aussi les pensions de retraite. Ce mécanisme, produit d’une époque où la fiscalité cherchait à rééquilibrer les différences entre catégories, visait à rétablir une certaine équité au moment du passage de la vie professionnelle à la retraite.

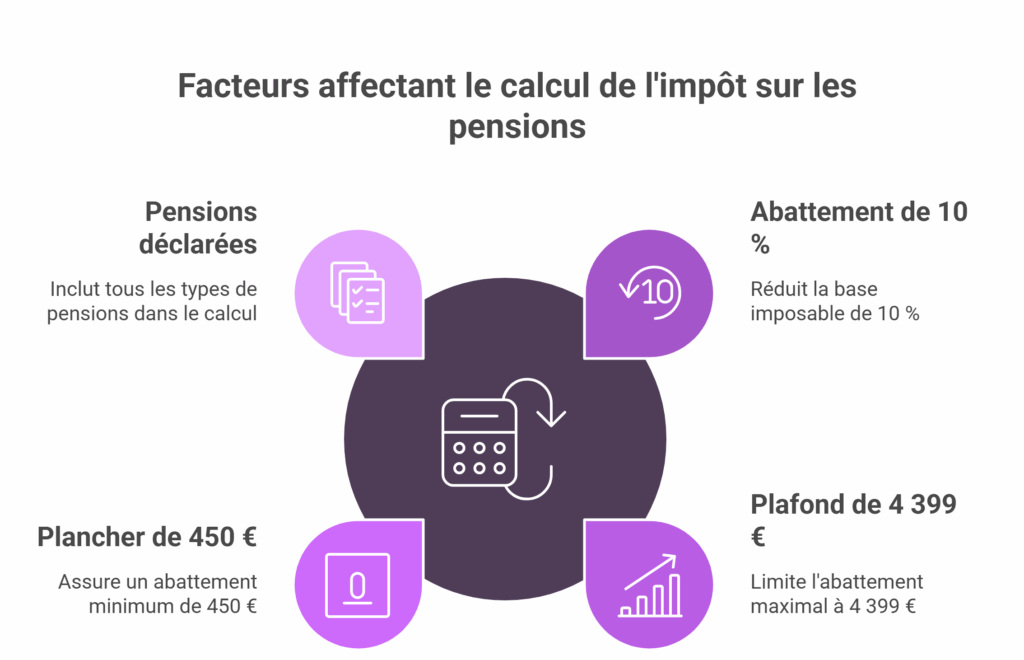

Un allégement sur mesure… mais automatique

- L’abattement de 10 % réduit la base imposable : sur un revenu retraite annuel, seules 90 % des sommes servent au calcul de l’impôt.

- Ce coup de pouce ne dépasse pas 4 399 € (plafond pour les revenus 2024) et ne descend jamais en dessous de 450 € par retraité, sauf en cas de toute petite pension.

- Tout se fait automatiquement, sans démarche de votre part, et concerne toutes les pensions déclarées (y compris invalidité, pension alimentaire ou versée depuis l’étranger).

Chaque retraité bénéficie donc d’un allégement automatique, sans formalités ni conditions particulières, et la règle a longtemps fait consensus.

Des années 1970 à aujourd’hui : une origine politique et sociale

Pourquoi conserver un tel avantage alors que les frais professionnels disparaissent ? Ce choix découle surtout d’une volonté politique, à la fin des années 1970, de ne pas désavantager fiscalement les nouveaux retraités. Cette mesure cherchait à protéger le niveau de vie lors de la transition vers la retraite après la sortie du monde actif.

À retenir : L’abattement, souvent assimilé à la déduction réservée aux actifs, a d’abord visé un principe de justice fiscale et non la prise en charge de dépenses de la vie quotidienne à la retraite.

Pression sur le budget : le débat autour de sa suppression prend de l’ampleur

Ambiance différente aujourd’hui. Les caisses publiques sous tension poussent à s’interroger sur le maintien de cet abattement. La question se fait de plus en plus pressante : pourquoi ce geste fiscal, alors que la population vieillit et que la moindre dépense publique est passée au peigne fin ?

Suppression : qui y perd, qui y gagne ?

Pour certains, supprimer l’abattement participerait à l’effort collectif (15 millions de foyers concernés, près de 4 à 5 milliards d’euros en jeu). Mais, à y regarder de plus près, l’impact diffère beaucoup selon les situations.

- Les retraités modestes, souvent peu ou pas imposés, ressentiraient peu la suppression de l’abattement.

- Pour la moitié restante – près de 8,5 millions de personnes, en majorité parmi les revenus plus confortables – la facture fiscale pourrait grimper de 700 à 800 € par an.

- Quelque 500 000 seniors jusque-là non imposables devraient alors s’acquitter d’un impôt, fut-ce de quelques centaines d’euros, si l’on en croit les syndicats.

Au fond, tout le sujet tourne autour de la solidarité intergénérationnelle : jusqu’où demander un effort supplémentaire à ceux dont le pouvoir d’achat, contrairement aux idées reçues, reste parfois limité ?

Pensez à vérifier chaque année, lors de votre déclaration, si le montant de l’abattement pré-rempli correspond bien à votre situation réelle. Si une pension sort de l’ordinaire, un simple signalement peut éviter bien des surprises.

Privilège ou filet de sécurité social ?

Toute la question de l’équité fiscale entre générations refait surface. Faut-il vraiment cibler l’abattement des retraités en priorité pour rééquilibrer les finances publiques ? Certains rappellent que d’autres niches fiscales pèsent parfois bien plus lourd, ou avancent l’idée d’un ajustement progressif des cotisations vieillesse pour garantir la solidité du système de retraites.

Bientôt une nouvelle règle : déduction forfaitaire en vue

Face au flot de critiques, l’État prépare un changement de cap. Le gouvernement vient d’annoncer la fin prévue de l’abattement de 10 % pour les retraites, au profit d’une déduction forfaitaire de 2 000 euros par an. L’intention : rendre le geste fiscal plus lisible, moins ancré dans la notion dépassée de frais professionnels, même si beaucoup de questions restent en suspens sur sa mise en œuvre concrète.

Un changement qui pourrait bouleverser l’équilibre

- Une communication simplifiée, certes, mais la justice fiscale progressera-t-elle pour autant ?

- Les modalités à venir pourraient clarifier les démarches, tout en modifiant l’équation pour de nombreux foyers.

- Le débat promet de rester vif parmi les acteurs politiques, syndicaux ou citoyens, chacun tentant de préserver les intérêts des plus modestes.

Chaque ligne de déduction sur la feuille d’impôt des retraités risque désormais de susciter autant d’espoirs que de crispations. L’affaire semble loin d’être close.

Bon à savoir : La disparition de l’abattement ne signifie pas la fin de tous les dispositifs en faveur des retraités. D’autres mesures pourraient bientôt voir le jour, ou compléter une réforme d’ampleur plus large.

Une réponse

Il est temps de mettre fin à cet avantage dont bénéficie uniquement les retraités aisés