Quand s’annonce l’heure de la retraite, certains seniors décident de prendre la barre et d’ajuster habilement les voiles de leur optimisation fiscale. Armés d’astuces, de comparateurs et d’un solide sens pratique, ils transforment chaque déclaration en terrain de jeu. Ici, l’impôt ne se subit plus, il se dompte grâce à des stratégies futées et parfaitement légales, pour naviguer vers davantage de liberté, de solidarité et une sérénité financière retrouvée.

Quand les seniors mènent la danse : épargne futée et impôts allégés en 2025

Déclarer ses revenus ressemble parfois à un vrai casse-tête, surtout quand chaque euro compte à la retraite. Pourtant, une vague de renouveau souffle du côté des seniors : au lieu de subir la fiscalité, ils prennent les choses en main. Comment parviennent ils à alléger la note ? Quelles stratégies simples réussissent à transformer la corvée fiscale en opportunité ? Portrait générationnel d’une nouvelle façon de mêler expérience et astuces d’épargne… avec panache.

L’optimisation fiscale attend son heure : seniors en mode action

Plus grand-chose n’est laissé au hasard chaque printemps ! Depuis quelques années, les seniors affichent une belle réactivité et une curiosité certaine pour les stratégies fiscales. Tout commence par un état d’esprit : comparer, vérifier, ajuster son patrimoine à la lumière des réformes, et garder la main sur son budget.

Sagesse pratique et vigilance montante

La retraite n’incarne plus l’inaction. Pour beaucoup, chaque euro gagné sur l’impôt ouvre des portes : un voyage, un coup de pouce à la famille, ou simplement une meilleure qualité de vie. Grâce aux comparateurs et simulateurs, ces nouveaux experts réalisent que tout ne se joue pas dans les “gros montants”. Parfois, quelques ajustements suffisent à faire une vraie différence.

Double effet : sécuriser l’avenir, réduire la pression fiscale

Un placement comme le Plan d’Épargne Retraite individuel (PER) illustre parfaitement ce réflexe avisé. L’idée : préparer des jours tranquilles tout en allégeant sa déclaration immédiate. Derrière ce terme technique, une logique concrète : protéger ses vieux jours sans voir ses impôts s’envoler.

Un conseil à garder en tête : “Même une petite somme bien placée sur un produit défiscalisant peut déclencher un effet boule de neige sur vos impôts. Ne sous-estimez jamais la valeur des petits gestes répétés !”

Niches fiscales et bons plans : les préférés des retraités expérimentés

Pas de recette magique, mais de nombreux leviers restent à disposition pour alléger la facture. Les seniors optent pour des dispositifs accessibles, efficaces et, surtout, parfaitement légaux.

Immobilier ou épargne financière : la stratégie s’adapte au profil

| Placement | Atout | Effet sur l’impôt |

|---|---|---|

| Investissement immobilier (Pinel/Pinel Plus) | Sécurité, transmission | Réduction jusqu’à 17,5 % sur le prix du bien |

| PER individuel | Prévoyance, flexibilité | Déduction jusqu’à 35 194 € selon les revenus |

Pour celles et ceux attachés à la pierre, le dispositif Pinel (et sa version Plus) reste une valeur sûre, offrant sécurité, possibilité de transmission et avantage fiscal non négligeable. Du côté de l’épargne, le PER séduit grâce à sa capacité à alléger le revenu imposable tout en bâtissant demain. Un duo qui plaît à tous les patrimoines, quels que soient les objectifs.

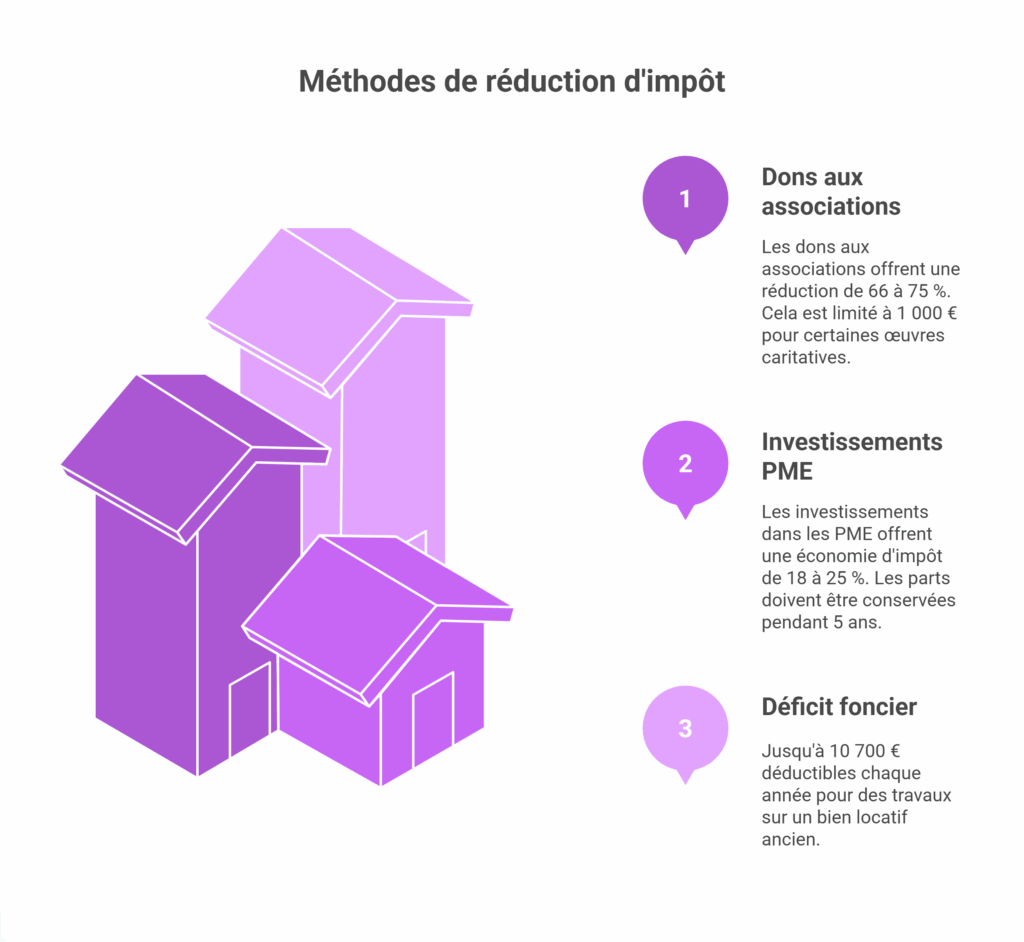

Crédits, dons, PME… Ces astuces souvent oubliées

Peu de contraintes, un impact bien réel à la prochaine déclaration : ces astuces complémentaires font la joie de celles et ceux qui aiment mêler éthique, solidarité ou investissement dans l’économie locale… et optimisation judicieuse.

Bon à savoir : Il est tout à fait possible de cumuler plusieurs dispositifs (immobilier, dons, placements)… avec cependant une nécessité de vigilance : chaque niche fiscale obéit à ses propres règles !

Solidarité familiale : transmettre l’essentiel (et optimiser fiscalement)

Qui n’a jamais envisagé de soutenir enfants ou petits-enfants ? Une bonne gestion de l’impôt passe aussi par l’art d’anticiper la transmission. Sur ce terrain, les options ne manquent pas.

Dons et donations : donner sans se priver

S’y prendre au bon moment offre la possibilité de profiter d’abattements généreux et de partager sans attendre. Un don manuel, par exemple, se renouvelle tous les 15 ans avec de jolis plafonds : jusqu’à 100 000 € par parent et par enfant, 31 865 € par petit-enfant. Une solution idéale pour soutenir sans sacrifier son propre confort.

Transmettre sans alourdir l’addition

- Pactes familiaux, abattements spécifiques liés à la santé ou au logement, ou même quelques volets du PER : la boîte à outils s’étoffe pour accompagner la solidarité entre générations sans voir les impôts grimper.

Pourquoi attendre ? Certaines solutions permettent d’orienter des économies vers les études, l’acquisition d’une première résidence pour les plus jeunes… tout en optimisant, en douceur, sa propre fiscalité.

S’entourer pour éviter les faux pas : la vigilance porte ses fruits

Avec les dossiers qui s’épaississent, les réformes à répétition et les plateformes en ligne, mieux vaut avancer avec prudence. Les seniors ont compris l’intérêt : un professionnel offre toutes les chances de succès, tout en restant à l’écart des pièges coûteux.

Accompagnement personnalisé : du temps gagné, la sérénité en plus

Confier son projet à un conseiller, un expert-comptable ou un gestionnaire de patrimoine permet d’aborder la déclaration avec l’esprit tranquille. Les pièges sont nombreux ; miser sur l’expertise reste plus sûr que de courir le risque d’un oubli ou d’une petite erreur qui coûte cher.

Lutter contre les arnaques : la méfiance comme alliée

Chaque saison fiscale apporte son lot de promesses alléchantes. Mais derrière les annonces tapageuses se cachent parfois désillusions, voire contrôles pénibles. Les seniors ne s’y laissent plus prendre : ils préfèrent s’appuyer sur les outils officiels ou les offres validées.

Petit rappel : “N’acceptez jamais de placements ou de réductions d’impôt trop complexes à comprendre. Simplicité, transparence, patience… voilà les vraies clés pour un investissement durable !”

2025, l’année où s’affirme l’autonomie financière des seniors

Les solutions fiscales ne manquent pas, tout repose sur l’agilité. PER, immobilier, dons réguliers, attention portée aux nouveautés : à chacun de moduler et de cumuler selon ses envies, son âge ou sa situation familiale.

Le but ? Faire de chaque printemps fiscal un moment presque paisible, où la maîtrise remplace la crainte. Les seniors montrent l’exemple : l’optimisation fiscale n’a rien d’un casse-tête réservé à une élite. Chacun peut, étape après étape, instaurer une vraie routine là où régnaient les complications.

Finalement, préparer ses finances, c’est aussi s’offrir une retraite sereine et solidaire, à partager – sans heurt – avec ses proches. L’âge venu, la liberté d’agir n’a jamais offert autant de possibilités… et alléger la note n’a rien d’un rêve inaccessible.