Un matin ordinaire, et soudain tout vacille : le téléphone sonne, la banque s’inquiète, le cœur bat à cent à l’heure. À Angers, Nadine* n’a jamais connu une telle panique un virement de 17 700 € vient de s’évaporer vers un IBAN inconnu. Peut-on vraiment stopper une erreur comme celle-ci ?

Scène d’ouverture : “Votre compte vient d’être débité de 17 700 €”

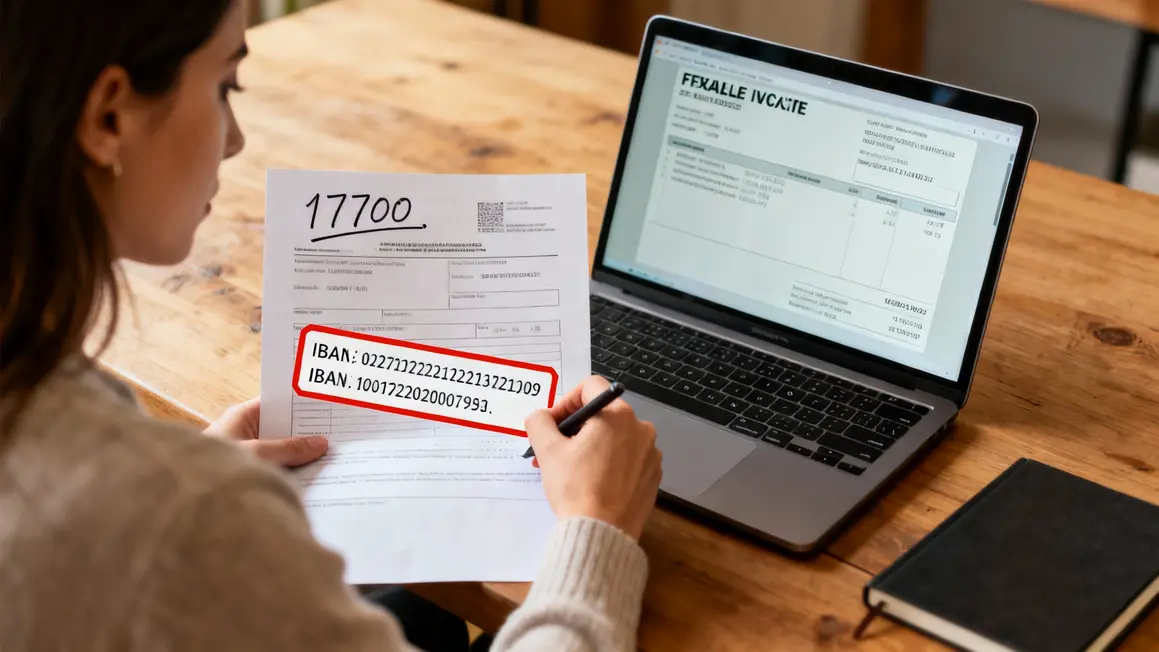

Il est 8h24 quand Nadine ouvre l’application de sa banque sur son vieux smartphone. Son regard s’accroche sur son solde : 17 700 euros envolés, envoyés en un éclair à une société qu’elle ne connaît pas. Pas de second essai possible, pas de message d’erreur, juste une ligne rouge dans le relevé. Son souffle se coupe. Derrière la porte fermée, sa mère âgée l’attend pour le petit-déjeuner. La panique monte. Nadine n’a jamais fait un virement aussi important seule.

Retour en arrière : tout a commencé par une démarche administrative banale

Moins de 24h plus tôt, Nadine reçoit par mail ce qu’elle croit être une demande de la société de portage qui règle la nouvelle aide à domicile de sa mère. Un changement d’IBAN à valider « en urgence », une pièce jointe rassurante… et la pression de bien faire, vite, pour sa maman. Avec précaution, Nadine vérifie le nom, recopie la suite interminable de chiffres et clique sur « Valider » un virement instantané, encore méconnu pour elle.

Pas d’appel du conseiller ; un simple accusé de réception. Elle se couche tranquille, ignorante du piège qui vient de se refermer. L’application ne lui signalera rien d’anormal sur la concordance du nom et de l’IBAN. Le lendemain matin, son monde bascule.

La mécanique implacable du virement instantané

Le virement a filé à la vitesse d’un SMS, 24h/24, même la nuit. « Il est déjà chez le bénéficiaire, madame, c’est irréversible », explique le service bancaire, froid mais lucide. Pas de pause, pas de week-end : la technologie SEPA Instant. Même pas le temps d’un doute. Le conseiller, compatissant, ne fait que répéter la procédure : déposer plainte, transmettre la preuve, croiser les doigts pour le “Recall” (demande officielle de retour des fonds). La rage, la honte, l’épuisement.

« J’ai cru défaillir… On pense protéger sa mère, et en une seconde, on met toute la famille en péril »

L’angoisse et la chaîne des démarches

La police prend la main, la banque transmet le dossier. Nadine, elle, refuse d’abandonner les notifications s’accumulent, les mails de relance ne cessent plus. Pendant des jours, personne ne sait où est passé l’argent. Les nuits deviennent courtes, l’appétit s’en va. La fatigue la rattrape lorsque sa mère demande, avec douceur, si tout va bien.

Le retour en arrière n’existe pas : le compte du bénéficiaire reste muet, vide au moment du signalement. Le conseiller lui parle de « négligence grave » mais elle n’a fait qu’obéir à une demande reçue, sans aucun avertissement de l’application bancaire. L’assurance bancaire, prudente, attend la fin de l’enquête. Impossible de régler les factures à venir, les courses, l’aide à domicile dont sa mère dépend désormais.

Le système bancaire, ses failles et l’humain face à la procédure

Dans les couloirs de la banque, souffle la même réponse : « Le virement instantané ne peut pas être stoppé. » Nadine encaisse. Elle découvre l’existence du fameux IBAN Check, obligatoire… sur le papier, pas toujours effectif devant la ruse des escrocs et la rapidité du système. Et la loi, elle ? Nadine apprend à ses dépens que seuls les virements non encore exécutés – ou une fraude évidente et démontrée avec dépôt de plainte – ouvrent une brèche pour l’espoir. On lui parle du “Recall SEPA”, de la responsabilité conditionnelle de la banque, de la notion insaisissable de “négligence grave”.

L’après, entre honte, épuisement et envie de comprendre

Nadine n’a pas dormi pendant des semaines. Au bout de deux mois, la banque admet une faille lors de l’IBAN Check : les 17 700 € sont finalement recrédités sur son compte, mais la peur reste gravée. Elle continue d’accompagner sa mère jour après jour tout a changé dans sa façon d’aborder sa vie bancaire.

Derrière une simple erreur, la violence d’un système technique et administratif laisse des traces. Pour Nadine, comme pour beaucoup d’aidants, la frontière entre vigilance et confiance s’est définitivement déplacée. Le système protège, dit-on… mais face à la machine, un seul clic peut suffire pour tout perdre.

Et vous, comment réagiriez-vous dans cette situation ? Avez-vous déjà vécu le cauchemar d’un virement irréversible ? Cette histoire vous évoque-t-elle un vécu personnel ? N’hésitez pas à la partager autour de vous, elle pourrait éviter bien des drames silencieux.

*Les personnes interrogées ont souhaité conserver l’anonymat.

4 réponses

Le dématérialisé les comptes sur application de la merde ,je me déplace, c est vrai c est chiant,cela prends du temps ,mais au moins de ce côté suis pas volé escroqué, même si la banque sait me faire payer des pénalités exorbitants me volant comme la loi lf lui permet il faudrait descendre ,nous petites gens dans la rue hurlant scandant exigeant des frais bancaires à moins de 60 euros An ,les petits gens ont des difficultés et l on les volent ,frais d interventions,frais de rejets frais de forçage, frais de tenues de comptes frais virements ,etc…,les banques volent ,et l on ne peut y déroger des lors que l on nous impose les prélèvements de ci cela ça et encore cela .

Les Banques doivent être recadrees par l état mais je doute beaucoup.

Vous avez raison, la vie derrière un guichet a ses lourdeurs… mais au moins, on ne risque pas d’appuyer sur un mauvais bouton tout seul devant son écran ! Je comprends la colère contre la jungle des frais bancaires : il existe des associations ou le droit à un compte simple, qui peuvent aider à limiter la casse, même si la bataille semble épuisante pour nous, les « petites gens ». Dompter le numérique sans se faire manger, c’est devenu un vrai défi citoyen !

Oui, ça m’est arrivé hélas, la Caisse d’Epargne n’a jamais voulu me rembourser. malgré mes multiples requêtes. C’était en septembre 2022. Et je m’en veux encore, malgré tout ce temps.

Vivre cela laisse des traces, et franchement, la culpabilité devrait changer de camp : l’arnaqueur, pas la victime ! Avez-vous essayé la voie du médiateur bancaire ou d’associations d’usagers ? Votre témoignage sera utile à d’autres, ne le sous-estimez pas. On avance plus fort ensemble, même face à un système un peu… « automatique » sur l’humain.