Depuis quelques semaines, beaucoup s’inquiètent : en 2026, la pension de réversion serait « impossible à toucher » au-dessus de 25 056 €. Un message qui fait le tour des groupes Facebook d’aidants et qui sème le doute chez tous ceux qui redoutent de voir disparaître ce soutien, vital pour bien vieillir après la perte d’un proche. Faut-il vraiment craindre une coupure nette, ou la réalité est-elle bien plus nuancée ?

Retour sur l’histoire et les mécanismes de la pension de réversion

Née dans les années 70 pour protéger les conjoints survivants, la pension de réversion incarne aujourd’hui une solidarité essentielle pour des milliers de familles. Son montant varie selon les régimes : 54 % pour le régime général, 60 % pour les complémentaires, autour de 50 % dans le secteur public. Mais le principal critère reste le plafond de ressources, mis à jour tous les ans.

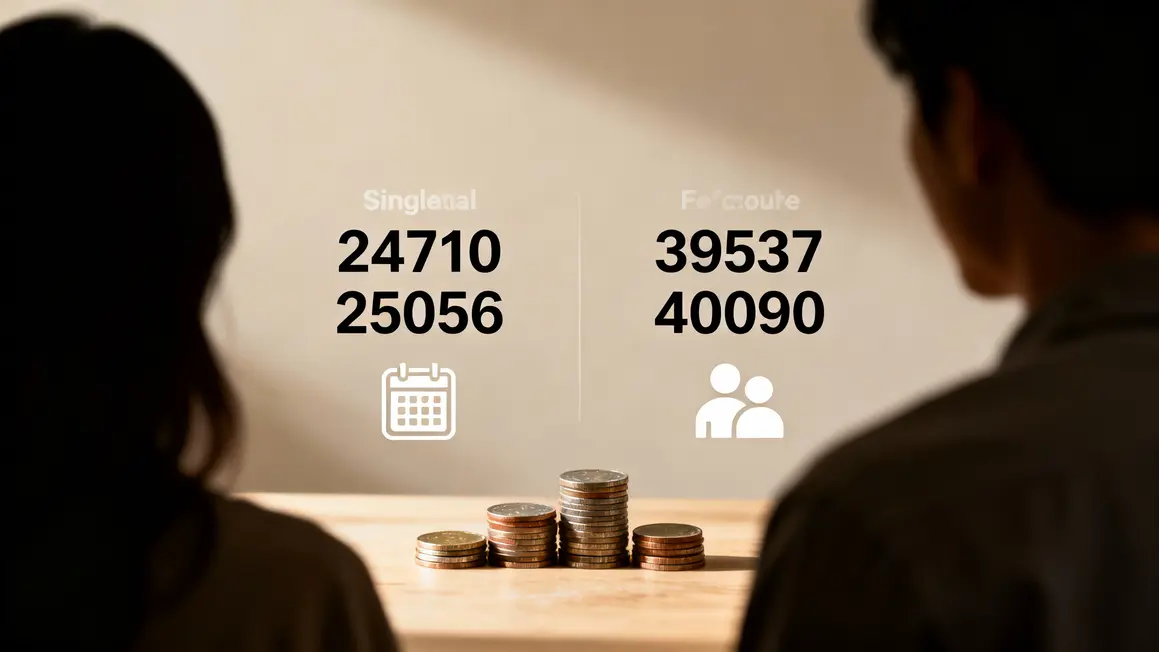

En France, ce plafond annuel pour une personne seule passe de 24 710 € en 2025 à 25 056 € en 2026. Pour un couple, il monte à 40 090 €. À l’étranger, les règles sont très différentes : en Allemagne, les bénéficiaires peuvent toucher jusqu’à 60 % sans limitation de revenu ; au Royaume-Uni, certaines pensions atteignent 100 %. Ces écarts alimentent le débat sur l’équité des systèmes européens.

D’où vient la rumeur d’une coupure radicale en 2026 ?

Des titres alarmistes circulent, annonçant la fin de la pension au-delà du nouveau seuil. Relayés sur les réseaux sociaux, ils jouent sur la peur et la confusion, mêlant chiffres officiels et interprétations anxiogènes. Le vrai changement 2026 ? Une simple revalorisation du plafond liée à l’inflation, routine annuelle pour l’Assurance Retraite. Aucune suppression brutale, ni réforme de fond n’a été décidée, mais la propagation de la rumeur agite de nombreux forums.

Le jargon administratif complexifie la situation. Expressions comme « dépassement du seuil » ou « suspension » peuvent faire croire à une exclusion totale, alors qu’en pratique, la pension s’ajuste progressivement selon les déclarations de revenus.

« La pension n’est jamais supprimée définitivement en cas de dépassement, elle est juste réduite ou suspendue si les ressources augmentent temporairement. »

Bon à savoir

Je vous recommande de vérifier que les revenus pris en compte incluent salaires, pensions, placements, mais certains minima sociaux sont exclus du calcul.

Comparatif des plafonds 2025 vs 2026 : que va-t-il vraiment changer ?

| Année | Plafond personne seule | Plafond couple |

|---|---|---|

| 2025 | 24 710 € | 39 537 € |

| 2026 | 25 056 € | 40 090 € |

La hausse reste très faible, moins de 1 % par an. Ceux qui étaient juste en dessous du seuil 2025 pourront conserver leurs droits. À l’inverse, un léger dépassement des ressources réduit la pension, sans exclusion définitive. Et si vos revenus redescendent sous le plafond, vous pouvez redemander la pension, sans effet rétroactif pour la période où le seuil était dépassé.

Revalorisation : ajustement technique ou vraie réforme ?

Contrairement à la rumeur, le mécanisme reste inchangé : le montant du plafond évolue chaque année pour suivre l’inflation. Il n’y a pas de nouvelle règle sévère ni de réforme structurelle qui bouleverse les conditions d’accès. Les conditions essentielles (l’âge, la durée de mariage, les revenus pris en compte) ne sont pas modifiés.

Seule nouveauté en 2026 : un petit bonus pour les carrières longues et une intégration facilitée pour certains profils jusque-là exclus. Mais les principaux critères de la pension de réversion restent stables.

Que se passe-t-il si le plafond est dépassé ?

Pas de rupture brutale : la pension est réduite, ajustée mensuellement selon le montant de dépassement. Une nouvelle déclaration annuelle peut permettre de retrouver le droit à l’aide. Une augmentation de vos ressources due à un héritage ou une reprise d’activité peut suspendre temporairement la pension, mais rien d’irréversible.

Utiliser un simulateur en ligne pour vérifier son éligibilité chaque année réduit le stress et limite les erreurs dans vos démarches.

Focus sur les différences entre régimes de base et complémentaires

Le régime général applique un seuil de ressources strict. Les caisses complémentaires, comme l’Agirc-Arrco, versent la pension (60 %) sans aucune limite de revenus ni exigence sur la durée du mariage. Dans la fonction publique, il faut parfois deux ans de mariage. Ce fonctionnement crée de véritables disparités et suscite régulièrement des discussions sur l’harmonisation des régimes.

Quels impacts pour les familles, concrètement ?

Pour un conjoint survivant, la pension de réversion reste un pilier essentiel du quotidien, mais la gestion administrative s’ajoute à la charge émotionnelle. L’approche 2026 ne supprime aucune aide, mais affiche une exigence de précision dans le suivi des ressources.

Un suivi régulier et une bonne anticipation du budget permettent d’éviter les coupures surprises. Les simulateurs en ligne et le recours aux associations de soutien aux aidants apportent un vrai réconfort dans la période de transition.

Vers quels scénarios d’évolution à moyen terme ?

Le Conseil d’orientation des retraites propose une harmonisation des taux et des plafonds, bien accueillie par les représentants des familles. Des réflexions sont en cours sur l’extension possible à des ex-conjoints ou un élargissement des bénéficiaires, mais aucune mesure officielle n’a encore vu le jour.

À l’international, certains pays comme l’Allemagne ou le Royaume-Uni font le choix d’une plus grande générosité et de moins de restrictions, mais avec des modèles économiques différents. L’équilibre entre soutien aux plus vulnérables et pérennité du système reste au cœur des débats, tout comme la volonté d’assurer la justice sociale.

Bon à savoir

Je vous recommande de rejoindre des associations de retraités pour obtenir une information claire et défendre les personnes âgées face à la complexité des dispositifs.

La pension de réversion 2026 voit une légère adaptation des seuils, mais aucune interdiction rigide ou suppression brutale. Les droits restent accessibles et évolutifs, malgré les rumeurs.

Votre avis ? Avez-vous déjà été confronté à une réduction ou une suspension de pension suite à un changement de ressources ? Comment votre famille gère-t-elle ces ajustements ? N’hésitez pas à partager votre expérience ou à en discuter autour de vous.

Si cette info vous éclaire, parlez-en à vos proches ou partagez-la dans vos groupes d’entraide. Beaucoup de personnes anxieuses attendent, elles aussi, une compréhension réelle et apaisée de leur avenir.

Une évolution plus forte vous semble-t-elle nécessaire ou faut-il préserver la stabilité actuelle ? Que suggéreriez-vous pour améliorer la clarté des démarches ?