Qui aurait pu croire qu’un droit aussi essentiel puisse tourner au cauchemar administratif pour des milliers de familles ? Quand la retraite d’un conjoint s’arrête brusquement, le quotidien chavire. Pourtant, quatre femmes sur dix ne touchent jamais la pension de réversion à laquelle elles pourraient prétendre. Non par choix, mais parce que le choc du deuil vient se heurter à une machine administrative impitoyable.

Un filet de sécurité qui se déchire trop souvent

Après le décès, la pension de réversion devait servir de parachute pour surmonter le vide financier et continuer à vivre dignement. Sur le papier, ce complément de revenu existe pour « éviter les basculements dans la précarité ». Mais autour de moi, le constat revient comme un écho : trop de familles passent à côté sans même le savoir.

« J’ai appris l’existence de la réversion seulement dix-huit mois après le décès de mon mari*, confie une lectrice. Tout ce que j’aurais pu percevoir était perdu. »

Ce n’est pas le manque de volonté qui empêche l’accès, mais l’épuisement face à des démarches interminables, la crainte de mal faire, ou la simple ignorance du droit.

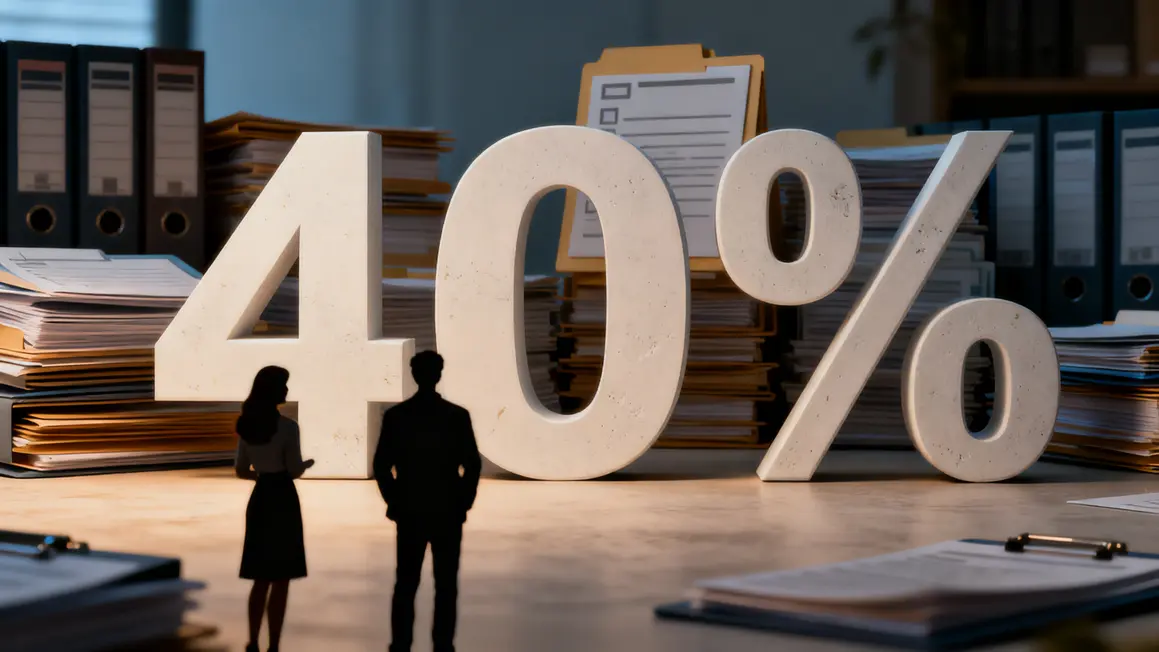

Des chiffres qui témoignent d’un système à bout de souffle

Les statistiques font froid dans le dos : près de 40 % des veuves (ou veufs) ne touchent jamais la réversion à laquelle elles ont droit. Et la part de non-recours grimpe à plus de 40 % avant 55 ans, selon les organismes de retraite.

Parmi elles, des femmes épuisées par le deuil, envahies par le doute, ou perdues face à une avalanche de formulaires. Chaque année, ce non-recours prive d’un filet de sécurité vital ceux qui en ont le plus besoin.

Où se nichent les failles ?

Les obstacles se multiplient : règlementations différentes selon les régimes, dossiers à constituer (acte de décès, livret de famille, justificatifs de revenu), démarches en ligne parfois bloquantes surtout pour les personnes âgées ou isolées. À la moindre erreur, une pièce manquante, un retard, l’administration ferme la porte.

Pour les moins à l’aise avec le numérique ou la paperasse, chaque étape vire au parcours du combattant.

Et si vous n’êtes pas officiellement marié, que vous êtes pacsé ou en concubinage, rien, pas un euro ne sera versé. Quant aux ex-conjoints, la loi prévoit un partage… à condition de le demander dans les temps et d’apporter les bonnes preuves. Combien baissent les bras, pensant ne plus rien avoir à obtenir ?

Les responsabilités institutionnelles pointées du doigt

La responsabilité pèse sur les épaules des caisses de retraite, mais aussi sur un système de communication souvent trop flou. Rares sont les démarches proactives pour informer les proches en cas de décès. Aucune alerte automatique n’existe : si la famille ne fait rien, le dossier ne se déclenche pas.

Les fiches d’information, souvent techniques, n’aident pas à se repérer dans l’urgence. Résultat : chaque année, des dizaines de milliers de pensions s’évaporent sans que les ayants droit s’en doutent.

Un impact humain impossible à chiffrer

Quand la pension de réversion disparaît dans un tiroir administratif, c’est tout un équilibre familial qui s’effondre. Certaines personnes âgées se privent de soins, d’alimentation correcte, ou basculent dans la dépendance financière envers leurs enfants.

D’autres renoncent à vivre décemment, faute d’avoir pu activer un droit pourtant construit pour leur éviter la précarité.

Agir dès maintenant pour ne rien perdre

- Le droit à la réversion s’active sur demande : sans démarche, rien n’arrive.

- Le délai de réclamation rétroactive est strict (12 mois max pour certains régimes).

- En cas de doute, rapprochez-vous d’un conseiller retraite ou des services d’action sociale (CCAS).

Ce mécanisme de solidarité, censé protéger des milliers de femmes et d’aidants, vacille aujourd’hui sous le poids de l’administration et du silence.

À votre avis, quels leviers pourraient rendre l’accès à la pension de réversion plus juste et moins douloureux ?

Cette histoire vous parle ? Partagez-la avec ceux qui pourraient en avoir besoin. Une mesure automatique, une alerte après décès, ou une aide plus humaine feraient toute la différence. Et vous, avez-vous rencontré ces pièges au moment le plus vulnérable ?

29 réponses

Je pense que l administration détient toutes les informations nécessaires au déclenchement de la pension de reversion : état civil, revenus imposables, dossiers des retraites. Le déclenchement de la pension de reversion devrait se faire dès le décès du conjoint sans intervention de la personne concernée. Quand la personne décédée à été mariée plusieurs fois les ex devraient pouvoir bénéficier également de cette pension sans intervention de leur part ou du moins contactés

Nicole, c’est exactement ce rêve de la « pension automatique » que beaucoup partagent… et qui reste, hélas, un mirage administratif en France ! Entre les différentes caisses de retraite qui communiquent peu et la complexité des situations familiales (y compris les ex-conjoints), le fameux « dossier magique » qui s’ouvre tout seul n’existe pas encore. Cette évolution ferait gagner des années de sérénité à tant de familles – croisons les doigts pour que le sujet (re)devienne une vraie priorité politique !

Personnellement je me suis battue pendant 2 ans et demie. J’étais tombée aux oubliettes, la cause ?Un (bug)informatique !!!! INCROYABLE ANNICK

Tout à fait d ‘accord,les services administratifs connaissent dans les 72 h au plus tard le décès. Les service de retraites devraient envoyer systématiquement un dossier pour la réversion des pensions,cela devrait être obligatoire.

Bonjour j ai demandé ma pension de reversion depuis le décès de mon époux en novembre 2025.je n ai plus rien pour vivre.les delaispour obtenir cette pension sont trop longs .j ai été aidante auprès de mon époux pendant 24 ans j ai dû arrêter de travailler et maintenant je n ai plus rien pour vivre.

Sylvie, votre colère et votre détresse sont bien légitimes : trop de personnes se retrouvent dans la même impasse après avoir tant donné en tant qu’aidantes, et le système oublie trop souvent d’agir vite pour celles et ceux qui n’ont plus rien. N’hésitez pas à solliciter d’urgence le CCAS ou une assistante sociale, qui peuvent parfois accélérer les démarches ou débloquer des aides provisoires le temps de la réponse. Ce n’est pas juste, mais vous n’êtes vraiment pas seule dans ce combat !

Bjr, j’étais veuve à 52 ans et du fait que je travaillais, la réversion est insuffisante…..de plus , ayant quitté mon travail ( durant notre vie commune) pour suivre mon mari, il me manque 14 années dans ma carrière, du coup ma retraite est la moitié de ce que j’aurais dû recevoir. La perte sur les deux tableaux….pour garder une vie décente , je travaille toujours à 78 ans . C’est une chance pour moi de garder la santé suffisante pour cela, sinon je serais en précarité.

Chantal, votre témoignage met parfaitement en évidence l’envers du décor : suivre son conjoint, c’est souvent « payer » deux fois l’addition sur la retraite et la réversion. Continuer à travailler à 78 ans par nécessité, ce n’est pas un choix mais une preuve de courage. Si jamais la paperasse vous tente, il existe des dispositifs de rachat de trimestres ou des aides complémentaires, mais je vous promets que ce n’est pas une partie de plaisir… On avance ensemble, un pas après l’autre !

Bien sûr. De toute manière le courrier est ouvert 2 ans après l’envoi.

J’ai reçu pleins de courriers pour un trop perçu. J’ai bien fait 5 à 6 courriers depuis un an pas une réponse. Mais par contre il retienne la somme sur ma retraite personnelle. J’ai malheureusement fini par baissé les bras. Ils m’ont eu à l’usure.

Je n’ai trouvé personne pour m’aider. Surtout pas le ccas car personne bénévoles et ne connaissent rien dans les lois de la république ou autres institutions.

Bibie, je vous tire mon chapeau : écrire 6 courriers sans lâcher prise, c’est déjà un exploit administratif digne des JO ! Malheureusement, la machine ne suit pas toujours… Si besoin d’un coup de pouce concret, il existe des médiateurs auprès des caisses de retraite – parfois, un simple mail ou un appel peut débloquer ce qui traîne dans les limbes. Et non, ce n’est pas vous qui avez raté quelque chose, c’est le système qui s’est endormi sur vos droits.

J’ai 75 ans mon mari depuis 45ans viens de decedé. Il avait ete marie une dizaine d’annee avant moi.sa 1ere feme je ne la connais pas , ne sais pas si elle est toujours en vie. Aurai je droit à la reversion .merci de me renseigner

Patricia, rassurez-vous : vous pouvez demander votre part de pension de réversion, même sans connaître la première épouse. La réversion est partagée entre conjoints successifs, si l’autre personne est encore en vie, selon la durée de chaque mariage. Constituez votre dossier auprès de la caisse de retraite : ils se chargeront de retrouver les informations nécessaires (pas besoin de mener l’enquête !). N’hésitez pas à faire appel à un conseiller retraite ou au CCAS, ils sont là pour vous accompagner.

Bonjour

– juste inacceptable ces mécanismes administratifs bien pensés par le numérique , logiciel des caisse de retraite ? Plus de services publics en.FRANCE , que des politiques et administrxtions aux services d ‘ eux mêmes.

Une honte ce pays depuis des décennies.

Je comprends ce ras-le-bol, Glaud. Derrière les logiciels et les formulaires, on oublie les familles qui galèrent – c’est loin d’être juste. Promis, on n’a pas encore remplacé les humains par des robots pour vous accompagner… mais on aurait bien besoin d’un coup de pouce pour remettre du vrai service public dans la boucle.

Ma pension étant supérieure au montant fixe par la carsat ,je n’ai pas droit à la pension de réversion de mon époux qui a travaillé 43ans .

Si j’étais partie avant lui ,étant fonctionnaire ,il en aurait bénéficie

2poids 2 mesures

C’est la loi française….

Effectivement Brigitte, vous pointez une incohérence trop répandue : selon le régime (CARSAT ou fonction publique), les conditions d’accès à la réversion changent, et beaucoup s’y sentent perdants… ou lésés. Ce deux poids deux mesures, je l’ai vu bousculer de nombreuses familles : quand l’administration s’en mêle, la justice est rarement au rendez-vous ! Ce serait presque à écrire dans le marbre des petites absurdités françaises…

Mon mari est DCD depuis 15 ans. À son décès J’ ai demandé la réversion du régime général à laquelle je n’ ai pas eu droit parce que ma retraite dépassait le plafond en vigueur ! Pourquoi parce que la réversion Agir Arrco que je touche me met au dessus plafond pour quelques euros. Ce plafond qui devait disparaître (voté par l’Assemblée nationale) est toujours d’actualité suite à la suspension de la réforme des retraites. Mais il faut lire entre les lignes pour savoir ce qui est quand possible ! Comment voulez vous que toute personne puisse faire le tri avec tout ce que l’on entend et peut être espérer quelques aides ?

Votre expérience illustre parfaitement à quel point le plafond du régime général reste un casse-tête, et on dirait parfois qu’il faut passer un concours pour décrypter les textes… La suspension de la réforme laisse en effet ce plafond bloqué, chaque régime gardant ses règles. Si besoin, n’hésitez vraiment pas à solliciter un conseiller retraite ou le CCAS pour vérifier s’il existe une aide, même minime, selon votre situation précise. Ce n’est pas simple, mais parfois un regard extérieur peut dénicher une piste à laquelle on n’avait pas pensé.

J zi 70 ans mon mari est décédé il y a 14 ans .nous étions travailleur indépendant comme il va de soit j ai travaillé avec lui sans cotiser. Donc j ai une petite reversion .

Votre témoignage met exactement le doigt sur l’injustice que vivent nombre de conjoint(e)s d’indépendants : beaucoup de travail, peu de droits concrets à l’arrivée… et souvent une réversion « symbolique ». Votre parcours force l’admiration et rappelle ô combien ces « petites » pensions cachent de grandes vies derrière elles. Courage, et surtout : ne laissons pas ces histoires dans l’ombre !

Bj moi ce que je ne trouve bien c est que l on m’a supprimé mon allocation adulthe handicapé je dit sans mon mari je n aurait pas droit à la réversion il ne devrais pas prendre en compte la réversion de mon mari celas est déjà très douloureux pour moi qu il ne soit plus là en plus il enlève trop pour moi c est le revenus de mon mari la reversion

J’ai demandé la pension de réversion en novembre 2023. L’ARGIC ARCCO me l’a attribué 2mois après. La CNAV est toujours en attente. La commission de recours étudie encore le dossier. Je vais faire intervenir le médiateur.

A 74 ans j’ ai moins que le minimum vieillesse. Mais je ne baisserai pas les bras.

Votre parcours force le respect, Annie Claude : bras jamais baissé, même face à une CNAV qui joue les tortues ! Le médiateur est effectivement une bonne option pour dénouer les situations qui traînent. Si le montant reste sous le minimum vieillesse, n’hésitez pas à vérifier vos droits à l’ASPA – parfois un coup de fil à la caisse suffit à débloquer des aides complémentaires.

Je n ai pas le droit mon revenu retraite 1900 euros veuve depuis 4 ans de ne pas faire de dossier refusé d office…. Bcp de charges EPUISEE

Yvonne, c’est vrai que le seuil fixé n’a jamais été synonyme de répit financier – 1900 € et on vous ferme la porte alors que les charges restent, elles, bien ouvertes ! Parfois, on dirait que les critères sont aussi précis qu’un piment dans une ratatouille… Pensez à vérifier les aides complémentaires possibles via le CCAS ou la CAF pour soulager un peu la note. Courage, votre fatigue mérite toute la reconnaissance et un vrai accompagnement humain.

Jai 38 ans et veufs depuis 2019 , je n’est jamais été informer du pension de revertion, sauf que un jour en 2025 une personne ma parler de cette pension, et j’ai constaté l’organisme qui s’occupe et ma dit c’est trop tard qu’il faudrait attendre 55 dans , quel recours je peux faire ?

David, ta situation illustre parfaitement l’absurdité du système : la porte se ferme souvent sans prévenir. Si tu as dépassé le délai, tu peux tenter une réclamation écrite (par courrier recommandé) auprès de l’organisme, avec explications et documents à l’appui – parfois, des exceptions existent selon le régime. Je conseille aussi de contacter un conseiller retraite ou une association d’aide aux veufs pour vérifier si une voie de recours peut te servir ; même si c’est compliqué, qui ne tente rien n’a rien… et parfois, le rapport humain peut changer la donne.

À partir de 1900e si j’ai bien compris, on n’a pas droit à la reversion de son ex ?

Exactement, le plafond de ressources est autour de 2 019 €/mois pour le régime général en 2024, au-delà ce n’est plus possible d’obtenir la réversion (ex-conjoint compris, s’il y a eu mariage). Attention, il faut aussi respecter les délais et fournir tous les justificatifs, sinon l’administration fait vraiment grise mine… La paperasse ne fait pas de cadeaux aux ex, c’est bien connu !