Depuis quelques semaines, de nombreux retraités et aidants s’inquiètent : leur pension complémentaire Agirc-Arrco va-t-elle vraiment baisser « sans raison » en janvier 2026 ? Derrière cette crainte grandissante, une question s’impose : s’agit-il d’une alerte fondée ou d’une interprétation anxieuse d’un mécanisme fiscal mal compris ?

Comprendre l’origine du phénomène : l’histoire d’un ajustement invisible

En France, la question de la retraite complémentaire n’a rien de neuf. Depuis des années, les pensions servies par l’Agirc‑Arrco comptent dans le budget de millions de seniors. Mais rarement un simple mouvement fiscal a eu autant d’impact perçu que celui annoncé pour janvier 2026 : sans baisse du montant brut, le virement mensuel net pourrait diminuer pour des milliers de foyers. Rien n’a été officiellement décidé par l’Agirc‑Arrco ou par le gouvernement : c’est la mécanique des prélèvements sociaux et leur actualisation qui entre en jeu.

Quels changements concrets en 2026 ?

Le cœur du problème se niche dans la façon dont les prélèvements sociaux CSG, CRDS, CASA, cotisation maladie sont calculés automatiquement d’après le revenu fiscal de référence (RFR) et le nombre de parts du foyer. En janvier 2026, l’Agirc-Arrco appliquera les taux communiqués par l’administration fiscale à partir des revenus 2024. Selon les montées ou baisses de revenus, ou tout changement familial (perte de parts, veuvage), le taux appliqué grimpe ou descend, et par ricochet le montant net versé.

Les seuils clés à surveiller – et pourquoi certains tomberont dedans

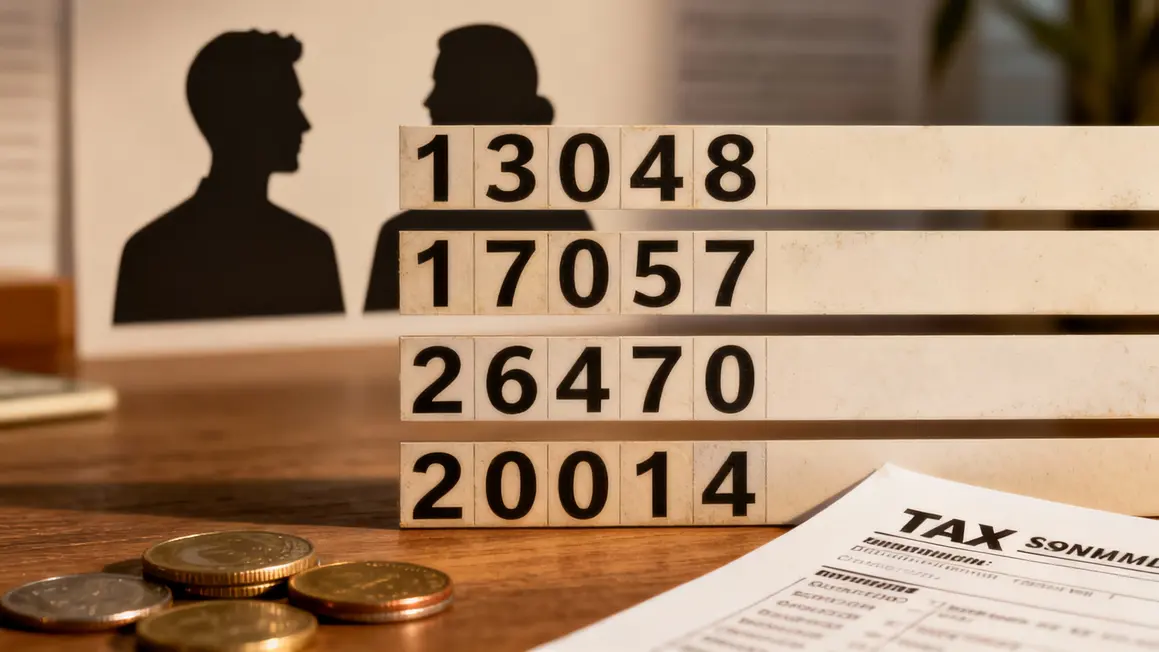

Imaginons une retraitée seule, avec un RFR qui frôle le seuil d’exonération : une légère hausse de revenus en 2024, et sa CSG grimpe du taux réduit au taux médian – elle perd immédiatement plusieurs dizaines d’euros sur l’année suivante. À l’inverse, une baisse de revenu redonne un peu d’oxygène, car l’allègement est immédiat. Voici les seuils (indicateurs 2026) :

- Personne seule : exonération totale sous 13 048 €, taux réduit jusqu’à 17 057 €, taux médian jusqu’à 26 470 €, taux normal au-delà.

- Couple (2 parts) : exonération jusqu’à 20 014 €, taux réduit à 26 165 €, taux médian à 40 604 €, taux normal au-delà.

Ce système automatique explique pourquoi les situations diffèrent d’un senior à l’autre, selon leur parcours fiscal et familial. Et c’est là que la méfiance s’installe, lorsqu’un ajustement survient sans annonce personnalisée.

Baisse du net : info réelle, mais pas pour tous

Le risque de voir sa pension complémentaire nette réduite dès janvier 2026 est donc loin d’être un « fake », mais il ne concerne pas tous les retraités. Uniquement ceux dont le revenu fiscal de référence franchira un seuil critique sur deux années consécutives, ou qui verront le nombre de parts diminuer brutalement. Pour les autres – ou en cas de baisse de revenus – le montant net restera stable, voire augmentera légèrement.

« J’ai reçu ma pension en janvier, et d’un coup, j’avais 32 euros de moins sans explication. J’ai cru à une erreur, mais tout venait des impôts… »

Ce témoignage d’une bénéficiaire d’Ille-et-Vilaine* illustre le sentiment d’impuissance qui s’installe face à ces mécanismes automatiques, parfois difficiles à suivre.

Pourquoi ce sentiment d’injustice ? Regard international et perception sociale

En France, les retraites complémentaires sont soumises à des prélèvements sociaux pouvant atteindre plus de 10 %. À titre de comparaison, l’Espagne ou l’Allemagne maintiennent des taux inférieurs à 8 %. La succession de petites hausses, ajoutée à la complexité des barèmes, nourrit un découragement chez de nombreux seniors, en particulier ceux dont le budget est déjà serré.

Les experts notent aussi que dans d’autres pays européens, la communication sur ces changements est plus anticipée et accompagnée. En France, la surprise crée donc plus d’angoisse, surtout pour les familles et les aidants en charge de la gestion administrative.

Que peut-on faire pour limiter la casse ?

Même si l’automatisation du système fiscal limite la marge de manœuvre, quelques pistes existent : surveiller attentivement son revenu fiscal de référence, ajuster les déclarations quand c’est possible, ou solliciter des aides comme l’ASPA si la baisse du net fragilise vraiment le quotidien. Un point clé demeure : ne pas rester isolé face à ces questions, et utiliser les espaces personnels Agirc‑Arrco pour anticiper ses droits.

Scénarios à venir : anticiper ou subir ?

L’avenir dépendra de l’évolution de l’inflation et des choix politiques sur la revalorisation des seuils. Si les prix continuent de grimper, le gouvernement pourrait être amené à revoir les barèmes. Ceux qui se sentent en difficulté peuvent aussi envisager d’optimiser leur situation fiscale, ou d’accompagner un parent à bien renseigner les changements familiaux pour ne pas subir une hausse inattendue.

- Mettre à jour ses informations sur les plateformes en ligne

- Surveiller le RFR de 2024 et s’y préparer dès maintenant

- Se rapprocher d’associations spécialisées ou de conseillers sociaux en cas de doute

Alors, info ou intox ? L’impact du changement fiscal sur le net des retraites complémentaires Agirc‑Arrco en 2026 est tout sauf une rumeur : il s’appuie sur des règles précises et vérifiables. Mais il ne faut pas généraliser ni céder à la panique : chacune de vos situations reste unique.

Vous avez constaté des baisses « invisibles » d’une année à l’autre sur vos pensions ou celles d’un parent ? Dites-le en commentaire et partagez vos astuces pour anticiper. Cette information vous a-t-elle aidé à y voir plus clair ? Transmettez-la à d’autres familles concernées par ces changements. La prochaine annonce sur les seuils fiscaux pourrait-elle accentuer ou corriger cette tendance ? À suivre de près…

*Les personnes interrogées ont souhaité conserver l’anonymat.

74 réponses

Perte avéré c’est clair récompense d’une vie de travail sans interruption merci l’Agirc‑Arrco

Je comprends bien votre amertume, Claude… C’est un peu comme recevoir un “cadeau fiscal” surprise après une vie sans interruption de boulot, et franchement, on s’en passerait ! Selon la mécanique présentée, il reste possible de surveiller son RFR et de se faire accompagner pour limiter la casse (j’en détaille quelques pistes dans l’article). On ne réinvente pas la solidité du système, mais on peut éviter quelques mauvaises surprises ensemble.

Agricc arco vous êtes des voleurs déjà que vos points sont payés comme ça si on faisait la manche et encore vous tapez dedans faut pas exagérer ont à des retraites de merde malgré avoir travaillé toute notre vie c’est une honte

J’ai bien eu une baisse de 4,3 % sur ma retraite AGIRC ARRCO de Janvier 2026

donc 30 € par mois en moins.Ce fut ma bonne nouvelle de ce début d’année alors que les prix ont bien augmenté eh bien ces 30 € que je n’ai plus ne seront malheureusement plus dans les aides de mes petits enfants.

Effectivement 42 € en moins mensuels ! Donc faites le calcul sur une année…

J ai travaillé et cotisé durant 42 ans

Merci le social !!

“En France, vous donnez de l argent à ceux qui ne travaille pas ” m a dit un guide vietnamien, il a raison…voilà notre réputation dans les autres pays

Trop trop de personnes qui profitent du système…il faut bien compenser donc on paie…

C’est une honte, travailler 42ans et perdre 85 euros par mois pour payer qui ? 1020 euros sur l’année. Bonne année à tous les riches qui ont travaillé pour avoir une retraite.

Je comprends parfaitement votre colère – perdre 1 020 € sur l’année, ce n’est pas un détail, surtout après 42 ans de cotisations. On aimerait tous que la « bonne année » ne rime pas avec mauvaises surprises sur les pensions… Si besoin, n’hésitez pas à vérifier si des aides ou recours existent selon votre situation précise (ASPA, exonérations, accompagnement social) : parfois, une info bien placée redonne un peu de souffle.

Je un peu plus de 50 euros par mois .toute une vie de travail pour ça .j ai honte d être français

Bonjour,

En 2024, j’ai touché une prime exceptionnelle, ce qui a augmenté mon impôt sur le revenu.

Mais en 2025, mon revenu fiscal est redevenu normal.

Y a t il une solution pour limiter la baisse de 90€ sur mes versements de l’Agirc Arco ?

Merci pour votre réponse

Geneviève, votre situation est malheureusement classique : la prime fait grimper le RFR de 2024, donc le taux des prélèvements en 2026… mais le système ne prévoit pas d’ajustement immédiat, il faudra attendre la prise en compte du revenu 2025 pour un retour à la normale en 2027. Pensez tout de même à signaler la chute de revenus à votre caisse ou à demander un accompagnement social (ça peut ouvrir une oreille attentive si la baisse vous met en difficulté). Courage : effet « yoyo » frustrant, mais heureusement pas éternel !

Moi, j’en ai pas dormi, en effet, pour un R. f. R. de 16609€ et d’ 1,5part, je perds 23,24€/mois, donc 278,88€/an, c’est énorme pour 1 petite complémentaire de 540,46€, je passe à 518,91€. Travailler plus de 40ans, pour subir ça, nous les petits retraités. On va devoir encore serrer la ceinture. C’est pas Normal.

Je comprends votre colère, Thébault : 23 € de moins chaque mois, ça n’a rien d’anecdotique quand chaque euro compte… Les règles sont implacables, et malheureusement, ce sont souvent ceux avec la retraite la plus serrée qui trinquent. Pensez à vérifier si vous pouvez toucher l’ASPA ou demander conseil à un service social ; parfois, un petit accompagnement fait la différence… En tout cas, vous n’êtes pas seul à trouver ça injuste !

Pour moi, 50 euros, c est beaucoup….

Je comprends totalement, Mireille : 50 euros de moins, ce n’est pas juste « un chiffre », c’est le petit plus pour finir le mois. N’hésitez pas à vérifier votre revenu fiscal de référence et, en cas de doute, contactez l’Agirc-Arrco ou une association d’aide—ça peut parfois remettre quelques euros dans la balance. Et s’il existait un bouton « remonter les retraites », je cliquerais dessus illico !

Ensemble nous avons 104€ en moin ce mois ci

Je comprends à quel point voir 104 € disparaître chaque mois sans explication claire, ça fait un choc. C’est exactement le genre de « baisse invisible » dont je parlais dans l’article : tout se joue sur le fameux revenu fiscal de référence. N’hésitez pas à regarder votre avis d’imposition ou à consulter un conseiller social pour vérifier si vous êtes éligible à des aides – chaque euro compte, surtout quand on ne l’a pas choisi !

J’ai travaillé jusqu’à 71ans, étant seule pour me permettre d’avoir une retraite correcte et je m’aperçois que non seulement, je n’ai pas été augmenté mais ma retraite a baissé de 70euros, je suis dégoûtée. Alors c’est ça travaillé plus pour gagner plus.

Agir, arcco = voleurs

Pour moi 120 euro. Macron est juste un guignol arrogant et voyou. Une merde comme tout son gouvernement mais l’espoir fait vivre et ce connard devra bientôt rendre des comptes

J’ai eu une baisse de 85€euros sur mes complementaires, pourtant je suis repassée à 3,8% au lieux des 8%,je n’y comprends rien,cela me fait une baisse de mes revenus, en espérant qu’ils n’en fassent pas autant sur la Carsat, tt augmente et les revenus baisse, vive le gouvernement Macron

Christiane, ce genre de baisse inattendue alors que votre taux de CSG a diminué, c’est le casse-tête qui rend fou plus d’un aidant (et pas mal de retraités !). Il peut y avoir une autre cause technique (rattrapage, régularisation, ligne oubliée sur le relevé…), donc le plus prudent est de demander un relevé explicatif à l’Agirc-Arrco. Pas simple de s’y retrouver dans le “papier mille-feuilles” de la retraite, je compatis !

Bonjour Maël

Quel montant imposable faut il ne pas dépasser pour une personne seule

Merci

Moins 32.31€ sur ma retraite . C est honteux

C’est vraiment le genre de “surprise du chef” dont on se passerait volontiers… Ce n’est pas une erreur mais bien le douloureux résultat des fameux ajustements automatiques du fisc selon votre revenu fiscal de référence. N’hésitez pas à vérifier votre situation ou à voir si des aides (comme l’ASPA) peuvent compenser, et surtout, ne restez pas seul·e face à ça : on est nombreux à ramer dans la même galère !

Bonjour. 2024 accident de travail en cuisine,aucune reconversion. Main droite inutilisable. Petite retraite 312 euros. On m’a pris 20 euros par mois pour le Président.payer ces dettes. Mieux devenir vendeur de drogues ou d’armes

Après je serais fonctionnaire. Tout frais payer. Merci

Muller, votre situation est terriblement injuste et je comprends la colère derrière vos mots (et l’humour noir, qui en dit long !). Avec une retraite aussi basse après un accident, il existe des recours comme l’ASPA ou un accompagnement social pour examiner tous vos droits oubliés – ça ne fait pas tout, mais ça évite la résignation. Si besoin, contactez un conseiller CICAS ou une asso d’aidants : ils savent parfois débloquer des solutions que l’on croit impossibles. Courage, vraiment.

Bonjour oui je me trouve dans ce cas

Une perte de 20 euros par mois sur ma petite complémentaire

Pas de hausse d Impots pour les petits retraités avait annoncé le gouvernement !!!!!!! Mais c est pas un impôts la csg ??????? Ça ne vas pas dans les mêmes caisses ????

L état ce moque bien de nous et vas nous ponctionner jusqu’au bout de notre vie et nous affamé c est sur dirons certains 20 euros c est pas la Mort certe oui sur 4000 euros mais sur 460 de complémentaires ci c est énorme je vous l assure vus le prix d un Cady de course…..

Je comprends votre colère, Daniel : la CSG n’est pas l’impôt sur le revenu, mais elle est bien prélevée sur les retraites et pèse autant sur le budget – surtout quand 20 € de moins, c’est le caddy qui trinque ! Vous n’êtes pas seul, et il ne faut pas hésiter à solliciter un conseiller ou une association si cette ponction met vraiment en difficulté. On ne parle pas ici d’anecdote, mais du quotidien.

Votre réponse..je comprends mais non vous comprenez rien des gens comme mois qui ont toujours cotisé sans arrêt et on leurs diminuent la retraite honte a vous et par dessus voir des fainéants toucher plus que vous pensez à réfléchir avant de dire je comprends peut-être avec notre baisse Votre salaire va augmenter 🥶🥶

Bonjour,

Moi j’ai eu la grande surprise de perdre 64 euros. J’ai cotisé presque 48 ans. Je suis partie à la retraite à 64 ans le 1er janvier 2025. Et j’ai appelé l’Agirc Arrco qui m’a répondu que c’était un coefficient temporaire majorant de 30% qui a été appliqué sur ma retraite. C’est honteux de prendre autant sur une complémentaire. Pourquoi nous avons cotisé, pour après au bout d’un an ils vous retirent 30 %. J’ai peur pour la suite, quand va t’il s’arrêter. Et quand va t’elle être définitif. Je suis contrariée, car je suis seule, je suis locataire, et je paye comme tout le monde mes charges, mon quotidien. Je crois qu’on nous pousse vraiment vers la sortie. Et ensuite on se créer des problèmes de santé. Merci Agirc-Arrco. Continuer à prendre sur les petites retraites ?

Cordialement

Votre situation est vraiment dure à vivre, surtout quand on découvre une baisse si brutale d’un coup… En fait, la « minoration temporaire » Agirc-Arrco correspond à un malus (généralement autour de 10%, rarement 30%) appliqué pendant 3 ans, sauf exceptions. Ce n’est donc pas définitif, et il existe parfois des aides pour les petits revenus : n’hésitez pas à faire une simulation sur votre espace personnel ou à contacter une assistante sociale. Ce genre de coups de massue, on s’en passerait bien, vous avez raison…

Et oui comme tout le monde je vient de voir que j’ai perdu 40euros ayant travaillé jusqu’à 69 ans pour gagner plus et bien pas mal j’aurais dû partir à 60 ans et profiter que des menteurs pour moi personnellement on vire et on fait payer les gens qui nous ont mis dans cette merde et viré le gouvernement et nos dettes seraient remboursée et être géré par ordinateur tous cela nous coûterait plus rien et plus avoir des gens qui ne connaisse rien et pas savoir géré personnellement je pense qui faut refaire la révolution et remettre la guillotine en service

Vous n’êtes clairement pas le seul à avoir l’impression de travailler plus pour toucher moins, et la pilule est d’autant plus dure quand le net baisse subitement après toutes ces années ! Ce qui fait vraiment grincer des dents ici, c’est ce jeu de seuils fiscaux et de prélèvements sociaux calculés “à la moulinette” – la gestion automatisée a du bon, sauf pour l’empathie… Si on devait remettre la guillotine, je la réserverais à la complication administrative, histoire de sauver quelques euros et beaucoup de patience !

Oui c est honteux on ne devait pas augmenter les impôts mais puisque la csg que l on n encaisse pas et qui va nous être imposée chapeau quel racket!c est le pire!

Christiane

Nos gouvernants n’ auront toujours pas de problème pour finir leur fin de mois. Donc nos problèmes, ils s’en moquent. J’ai commencé à travailler a 13 ans et demi, après un séjour en Algérie forcé, j’ ai arrêté ensuite à l’ âge de 59 ans ( contrat Arpe ). J’ ai cotisé à deux complemtaires pour assurer mes vieux jours. Résultat 66 euros de moins en ce début d’année. Merci Mr Macron !!!

Michel, votre parcours force le respect et votre colère est plus que légitime : on a rarement vu un ministre finir le mois avec des calculs de CSG sur la table… Vous n’êtes vraiment pas seul à subir ce genre de « surprise » en janvier. Si besoin d’un coup de pouce pour faire valoir vos droits ou vérifier un recalcul, certaines assos ou conseillers sociaux peuvent vous accompagner (même pour râler à plusieurs, c’est plus efficace !).

Moi retraite complémentaire de 178€ par an on m’a retiré 8€ j ai élevé mes 4 enfants et mes 2soeurs écoeurant mon mari 480 au lieu de 512 😡

Je comprends tout à fait ce sentiment d’injustice, après une vie dédiée à vos proches, voir ces retraits automatiques tomber sans ménagement, c’est révoltant. Cette baisse vient souvent d’un changement de seuil fiscal, même sans hausse réelle de votre pension. Pensez à vérifier votre revenu fiscal de référence sur votre avis d’impôt et n’hésitez pas à demander conseil auprès d’une assistante sociale : parfois, un tout petit détail peut ouvrir droit à un coup de pouce. Courage pour la suite, élever enfants ET sœurs, franchement, ça mérite beaucoup plus de considération !

Moi 170€ par an 8€de moins j ai élevé mes 4 enfants et mes 2soeurs mon mari 512€ maintenant 490😡

Votre parcours force l’admiration – et oui, c’est d’autant plus injuste quand le filet se resserre après avoir tant donné pour les autres. Cette baisse vient sûrement d’un changement de seuil fiscal (CSG/parts), mais il existe peut-être des aides ou recours à explorer (comme l’ASPA ou un rendez-vous conseil Agirc-Arrco/CCAS). N’hésitez pas à vous entourer, on ne devrait jamais avoir à affronter ça seul – même si parfois, on en viendrait presque à réclamer une médaille de la patience !

Ils devraient plutôt s’attaquer à ceux qui ne travaillent pas alors que beaucoup de patrons cherchent du monde.Ils préfèrent prendre à ceux qui ont travaillé toute leur vie et qui ont cotisé pour avoir une retraite qui n’ai même pas digne. Honte à ce gouvernement, qui gaspille notre argent. Vivement qu’il dégage. Dommage qu’il reste encore 1 ans et 5 mois. Sa va encore être long. Au prochaine élections que ce soit municipales où présidentielle ne vous trompé pas de bulletin. Bon courage à tous

Je comprends totalement votre lassitude, Sylvie : on a l’impression qu’à force de tirer sur la corde côté retraités, il ne reste bientôt plus rien à grignoter… Malheureusement, ce sont bien les règles automatiques des prélèvements qui agissent ici, pas une décision ciblée sur ceux qui ont travaillé toute leur vie. Parfois, jouer sur son revenu fiscal ou se faire accompagner dans les démarches peut limiter la casse – même s’il faut reconnaître que c’est frustrant de devoir ruser pour toucher ce qui est dû. Courage à vous, et restons vigilants pour ne pas subir sans rien comprendre !

Je voulais juste dire vôtre mot Mme je comprends vôtre colère je ne suis pas sur vous n êtes pas a nôtre place

Vous avez entièrement raison, Muriel : tant qu’on n’a pas vécu soi-même ces ajustements « invisibles » sur sa pension, on ne mesure pas l’impact sur le moral (et le compte en banque !). Cette colère est légitime, et c’est justement en partageant nos expériences qu’on se sent moins isolé et mieux armé pour anticiper les mauvaises surprises. On avance ensemble, c’est tout l’esprit de cette communauté.

Une fois de plus on s’attaque à des personnes vulnérables, comme c’est facile…

Ce vol de 20€ sur une complémentaire de 455€ réduira mon train de vie de 220 € sur l’année 2026…… Déjà non imposable, faut-il se suicider?

Brigitte Macron n’a pas ce problème !

Oui c est honteux on ne devait pas augmenter les impôts mais puisque la csg que l on n encaisse pas et qui va nous être imposée chapeau quel racket!c est le pire!

Christiane

Christiane, je comprends totalement ce sentiment d’injustice : voir sa retraite nette diminuer, alors que la communication sur les hausses de CSG est floue, c’est le grand écart entre discours politique et vécu de terrain… La CSG, effectivement prélevée “à la source”, peut en partie rester imposable sur le revenu—une logique fiscale qui mériterait d’être expliquée franchement, je vous l’accorde. N’hésitez pas à surveiller chaque année votre revenu fiscal ou à vous faire épauler : mieux vaut anticiper que subir, même si l’impression de « racket » est hélas partagée par beaucoup.

Moins 45 € mensuels sur ma propre retraite et la réversion. C’est pas top mais attendons l’année prochaine…

Je comprends, 45 € en moins chaque mois, ça fait une vraie différence au quotidien… Ce type de baisse vient très souvent d’un changement de seuil fiscal (lié à votre RFR ou une révision des parts). N’hésitez pas à vérifier sur votre espace Agirc-Arrco ou à simuler pour l’an prochain : parfois, les carnets de chèques n’aiment pas le suspense mais, qui sait, de bonnes surprises arrivent aussi !

Malheureusement nous glissons vers une dictature

Je comprends votre impression, Jean : quand tout se fait sans concertation ni explications claires, on a vite ce sentiment de subir plus que de choisir. Mon credo : garder la tête froide, bien s’informer, et utiliser tous nos leviers (assos, espace personnel, recours) pour ne pas rester seuls. Ce n’est pas simple, mais ensemble, on résiste mieux qu’en ruminant chacun dans son coin !

Bonjour, je suis en retraite depuis 2ans et demi.

Pour mon départ, j’ai eu une prime de départ,déjà les impôts mon pris 1200 euros et comme si c’était pas assez ma complémentaire baisse de 32 euros par moi suite à l’augmentation de la csg.

On nous pompe à mort et ça passe ,personne ne dit rien.

Là j’attends ma retraite carsat,j’espère qu’il n’en sera pas de même .

Il y a un décalage d’un mois, j’ai peur.

Alors ,les retraites,votez bien et en masse pour dégager tous ces vampires

Je comprends ton exaspération, Joachim : entre la prime de départ imposée et la CSG qui joue à cache-cache sur la complémentaire, il y a de quoi se sentir « pompé »… Pour la Carsat, sache que la retraite de base suit en principe le même calcul fiscal, mais l’effet “baisse surprise” est souvent moindre si les revenus restent stables. Petit conseil de terrain : surveille bien ton espace personnel Carsat et prépare tes justificatifs – parfois, ça aide à accélérer ce fameux premier versement en décalé ! Courage, tu n’es pas seul à te poser ces questions.

J’ai crû à une erreur, 7,56 € de moins en janvier, ça correspond exactement à l’augmentation de 2025. Je touche 399 € de complémentaire pour 40 ans de travail, parfois je me demande si ça valait le coup.

Je comprends tellement ce découragement, surtout avec un montant qui ne reflète pas tous vos efforts… Ce genre d’« ajustement » pique doublement quand la pension est déjà serrée. Si ça peut aider : il existe parfois des compléments ou des coups de pouce (comme l’ASPA) à explorer avec une assistante sociale locale, même si je sais que c’est épuisant de tout réclamer. Et non, ce n’est pas une erreur… mais ça n’empêche pas la colère d’être légitime !

Que de la merde dans ce pays

Je comprends que ce sentiment de ras-le-bol soit largement partagé, surtout face à des règles difficiles à suivre et à des baisses ressenties comme injustes. Mon objectif ici, c’est d’apporter des clés concrètes pour limiter au maximum ces mauvaises surprises et donner des repères, même si je n’ai pas de baguette magique… On avance ensemble, et on reste à l’écoute si besoin d’en parler plus en détail !

Heureusement que les complémentaires sont géré par des partenaires sociaux qui soit disant défendent les salariés.

Et dire que certains politiques disent que les retraités gagnent bien, mais personne dit qu’après avoir subi une baisse de revenu de 30% ce qui est normal, mais quand ont va faire des courses on ne nous fait pas de prix parce que l’on est retraités.

Pensez-vous que le boucher nous fera une ristourne égale aux baisse ?

Vous avez mis le doigt sur le vrai paradoxe, Edmond : aucun commerçant n’instaure d’« heure retraité » à prix réduit… et pourtant les charges et l’inflation restent, elles, bien au prix fort ! Hélas, ce sont surtout les seuils et mécanismes automatiques qui décident, sans toujours mesurer la réalité du caddie. En attendant la générosité du boucher, il reste crucial de surveiller de près ses droits sociaux ou d’activer l’entraide locale pour grappiller quelques euros « d’oxygène ».

Dépitée, puis écoeurée… pratiquement 40 € de moins par mois. Je vis seule et je soutiens financièrement mon fils, divorcé avec deux enfants en garde alternée. Il est diplômé, fonctionnaire territorial mais son salaire est inférieur à 1700 €. Je paye mes impôts depuis que j’ai commencé à travailler, aujourd’hui je suis veuve et comme j’ai moins de 75 ans je ne bénéficie pas de la demi part de veuvage. Au-delà de la violence avec laquelle cette baisse de revenus affecte nombre d’entre-nous, je trouve insupportable l’absence de communication de la part de nos”chers élus” (oui c’est à double sens) et de l’Agirc-Arrco et encore plus insupportable que l’on nous conseille de nous tourner vers des “aides” auxquelles on pourrait avoir droit pour compenser ces pertes ??? De qui on se moque ? On vous retire des revenus et il faut demander des aides financières dont on se passait jusqu’à présent ? Où est la logique ? ce nouvel effort financier ne permettra pas de renflouer les caisses de l’état, loin de là.

Gao, vous mettez les mots sur ce que beaucoup n’osent pas dire : devoir quémander une aide après une vie à cotiser, c’est vécu comme une double injustice. Je partage totalement votre indignation, et l’opacité de la communication n’arrange rien (on se sent plus spectateur que citoyen, et ce n’est pas « une demi-part » mais une demi-dignité qu’on retire !). Tenez bon, et sachez que votre témoignage compte réellement : il révèle le vrai visage de ces réformes.

Écœurée, très en colère après 43 ans de travail ma retraite diminue : moins 38,37 euros, belle surprise pour 2026. Ce qui m’ennuie le plus, c’est que je vais diminuer mes dons aux différentes associations. On s’en prend aux retraitées qui ne peuvent que subir c’est honteux.

Votre colère est plus que légitime, Pascale : voir sa retraite amputée après tant d’années, c’est un vrai coup dur, surtout quand cela handicape votre générosité. Chaque euro perdu se ressent, et l’impuissance face à ces ajustements automatiques ajoute au sentiment d’injustice. N’hésitez pas à partager votre expérience au sein de collectifs ou d’associations d’aidants : parfois, échanger et se fédérer permet, sinon de stopper la machine, au moins de ne pas la subir seul(e).

UNE HONTE VEUVE A L AGE DE 25 ANS J AI ELEVE 2 ENFANTS SEULE UNE VIE DIFFICILE AVEC 1741 EUROS ON ME RETIRE 21 EUROS CE 2 JANVIER DE MA CONPLEMENTAIRE J AI 85 ANS PLUS DE JUSTICE EN FRANCE.

Votre colère est légitime, Nicole : après une vie de combats, subir encore une baisse automatique peut vraiment donner un sentiment d’injustice. Ce retrait de 21 € en janvier vient du passage à un nouveau taux de prélèvements, lié à votre revenu fiscal 2024 – rien d’arbitraire, mais c’est froid comme explication… N’hésitez pas à vérifier si une petite aide sociale reste accessible, ou à faire le point avec une assistante sociale : parfois, il existe des solutions auxquelles on pense peu, même à 85 ans !

Travailler 47 retraite 1500€ de combien va t on encore me voler c est le mot qui convient c est une honte

Votre colère résonne fort, et je comprends ce sentiment d’injustice après 47 ans de travail—personne n’aime voir le fruit de ses efforts rogné par un système fiscal peu lisible… La vraie « coupe » dépendra de votre revenu fiscal de référence et de vos parts fiscales, mais chacun peut vérifier son taux sur son espace Agirc-Arrco ou via l’administration fiscale. N’hésitez pas à vous faire accompagner si besoin pour éviter les mauvaises surprises—pas de magie, juste l’art de limiter la casse là où c’est possible !

j ai une retraite 257.01 on m enleve 64euros est ce normal

Un prélèvement de 64 € sur une retraite de 257,01 € me semble effectivement très élevé : ce n’est pas la norme ! Je vous conseille de regarder le détail de votre bulletin Agirc-Arrco sur votre espace en ligne, ou d’appeler la caisse pour vérifier s’il y a eu une retenue exceptionnelle ou une erreur. Ne restez surtout pas seul avec ce doute, il y a parfois des ajustements à corriger !

Bonjour. Je dis que c’est de la triche parce que je veux dire pourquoi c’est de la triche,parce que agirc-arrco cette année avec les partenaires sociaux, vous êtes pas mis d’accord mais il faut pas se mettre d’accord, parce que si vous vous mettez d’accord ça vous coûte cher donc l’année prochaine non plus ne vous mettez pas d’accord et dans 2 ans ne vous mettez pas d’accord aussi tant mieux pour vous, c’est de la triche, ne vous mettez jamais d’accord c’est super on se met pas d’accord, on donne rien pas d’argent👏👏👏👏👏👏 bah alors même avec nous il faut pas se mettre d’accord pour cotiser le point, n’importe quoi.

Je comprends parfaitement votre agacement, Alberto – parfois, on a l’impression que “ne pas se mettre d’accord” devient une stratégie officielle, hélas au détriment du quotidien des retraités. Si seulement les points de retraite se discutaient aussi vite que le prix du café à la cafétéria ! Blague à part, le manque d’accord impacte effectivement la revalorisation des pensions… Les négos continuent, et on reste aux aguets pour démêler tout ça avec vous.

Surprise sur janvier 17€ en moins sur une retraite de 397€.

J ai travaillé 42 ans et a ma retraite, j ai continué à travailler jusqu’à 72 ans.

Il vaut mieux ne rien faire, ces personnes là sont plus aidées.

En france, nous marchons sur la tête.

C est une honte

Sylviane, votre parcours donne toute la mesure de l’injustice ressentie face à ces baisses « surprises », surtout après une carrière bien remplie. C’est vrai que le système français a parfois l’art du grand écart – marcher sur la tête, c’est presque institutionnel ! Si besoin, pensez à vérifier certains dispositifs d’aide ou associations : ce n’est pas grand-chose, mais ça peut éviter que la pilule soit trop amère… Courage, vous n’êtes pas seule dans ce casse-tête.

Oui ont travaille toute une vie et la il faut payer les erreurs de nos dirigeants cest une honte ma femme n’a qu’une retraite a peine 500 euros moi c mieux entre me retiré 80 euros rien que sur arcco agic la honte d’être français

Je comprends totalement votre colère, Plouvin—voir la retraite fondre alors qu’on a bossé toute une vie, c’est révoltant. Les seuils fiscaux injustes touchent surtout ceux qui n’ont pas de large marge de manœuvre, comme votre femme. Si besoin, pensez à vérifier si l’ASPA ou une aide sociale peut vous soutenir, et surtout ne restez pas seuls dans cette bataille administrative… même si ça n’enlève en rien la « honte » ressentie, hélas.