Vous êtes actif salarié, indépendant, entrepreneur ou en transition professionnelle et vous souhaitez anticiper l’après-carrière sans stress ni perte de niveau de vie ? Voici une approche qui permet de structurer son épargne retraite en toute sérénité.

Un problème fréquent : l’incertitude financière au moment de la retraite

À l’approche de la retraite, de nombreuses personnes ressentent une inquiétude légitime : comment maintenir son confort de vie face à une baisse attendue des revenus ? L’épargne classique ou les placements non dédiés à la retraite ne suffisent pas toujours à combler cet écart. Il devient essentiel de disposer d’un cadre structuré, souple et fiable.

Une solution concrète : le PERIN, plan d’épargne retraite individuel

Le PERIN est un dispositif d’épargne à long terme conçu pour accompagner chacun vers une retraite mieux préparée. Il offre une approche adaptable à votre rythme de vie et à vos priorités personnelles.

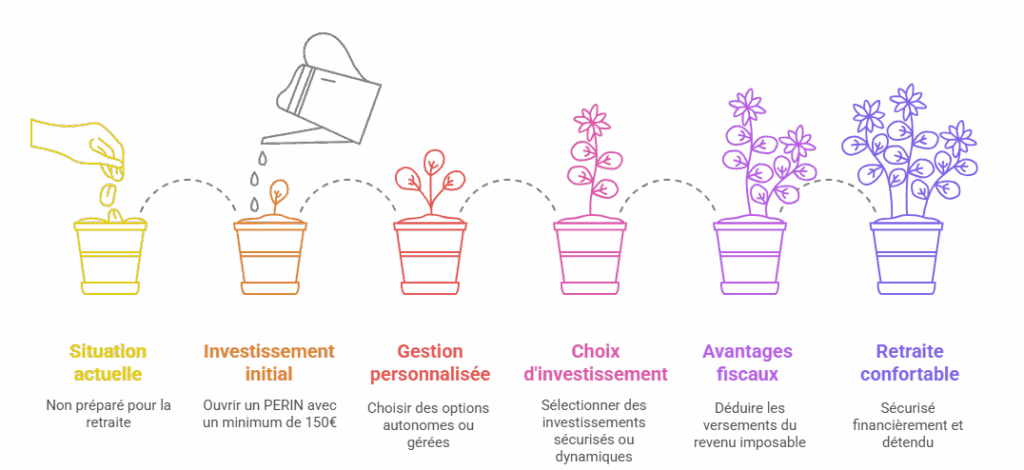

- Versements libres ou réguliers, selon vos capacités financières, dès 150 € à l’ouverture.

- Gestion personnalisée : autonome ou pilotée selon votre appétence au risque.

- Large choix de supports d’investissement : sécurisés ou dynamiques selon vos objectifs.

- Avantage fiscal : les versements peuvent être déduits de votre revenu imposable, sous conditions.

Même à quelques années de la retraite, Il n’est jamais trop tard pour, agir des versements ciblés et optimisés fiscalement permettent de transformer une prime ou une épargne dormante en revenu complémentaire, sous forme de capital ou de rente viagère. Une vraie bouffée d’air pour mieux vivre sa retraite dès les premiers mois.

Anticiper la baisse de revenus avec méthode

Le PERIN permet de lisser l’effort d’épargne sur le long terme pour créer un capital complémentaire qui manquerait à la pension publique. Plus l’épargne est amorcée tôt, plus l’effet cumulatif est significatif. Cette régularité contribue à une transition douce vers la retraite.

Exemple : une personne qui débute ses versements dans la trentaine, même modestes, peut générer un capital conséquent au fil des années, lui assurant un revenu complémentaire durable.

Un outil flexible pour accompagner chaque étape de la vie professionnelle

- Possibilité d’ajuster les versements à tout moment (primes, revenus exceptionnels, pauses).

- Liberté dans les modalités de sortie : en capital, en rente viagère ou sous forme mixte.

- Gestion évolutive : dynamique quand on est jeune, sécurisée à l’approche de la retraite.

Des dispositifs pensés pour rester accessibles et évolutifs

Le PERIN est un produit encadré par la loi, avec des règles claires, mais suffisamment de flexibilité pour s’adapter à différents parcours professionnels. En cas de projets de vie majeurs (comme l’achat d’une résidence principale), un déblocage anticipé est possible sous certaines conditions.

Une retraite sereine se prépare dès aujourd’hui

Plutôt que de subir l’échéance de la retraite, il est possible d’en faire une transition maîtrisée. Le PERIN offre une réponse structurée aux enjeux de revenus futurs, tout en restant simple à mettre en œuvre.

Se faire accompagner, poser les bonnes questions et définir une stratégie adaptée à sa réalité actuelle sont les premiers pas vers une retraite vécue sereinement.